本記事では「リーマンショック」をテーマに原因を分かりやすく解説します。

リーマンショックは2008年9月投資銀行大手「リーマン・ブラザーズ」の経営破綻をきっかけに世界規模の金融危機に発展。

当時日経平均株価は、12,000円から2ヶ月あまりで7,000円と大暴落しました。

株価の未来を予測することはできないも、投資のリスクとして過去の事例をチェックしておきましょう。

【記事の流れ】

- リーマンショックとは?

- リーマンショックが発生した原因

- リーマンショックによる株価影響は?

【当サイト推薦】moomoo証券アプリ

企業評価、アナリスト評価をアプリで確認

テクニカルデータやシグナルも無料で閲覧可能(新たな買い時を判断するの最適)

口座開設不要かつ無料で使える金融情報アプリのため、気軽に使用感をチェックしてみよう!

\期間限定キャンペーン開催中/

リーマンショックとは?

まずはリーマンショックの基本からチェックしておきましょう。

リーマンショックとは?

「リーマンショック」は日本でのみ通用する言葉。

英語では「The global financial crisis 」(世界的な経済危機)と呼ばれています。

「リーマン・ブラザーズ」は、当時ニューヨークに本社をおく大手投資銀行。

破綻前は、年590億ドル超えの売上高を誇る超大企業でした。

誰もが「リーマン・ブラザーズが破綻する」とは予想もしなかったと言えるでしょう。

そんな世界的影響を与えたリーマンショックの原因を本記事では深堀りします。

「リーマンショック」が起きた4つの原因

リーマンショックが起きた原因は以下の通りです。

- 低金利政策でおきた不動産バブル

- サブプライムローンによる低所得者層への貸付

- サブプライムローンの債券販売

- 住宅ローンバブルの崩壊

順番に解説します。

原因①低金利政策でおきた不動産バブル

2000年代前半アメリカは「ITバブルの崩壊」、「世界同時多発テロ」の対応で低金利政策を実施。

低金利政策とは?

結果、金利が安くなって起きた事が「不動産バブル」です。

安い金利で借り入れを行い投資、住居目的の物件購入が増加。

あわせて、低所得者層をターゲットにした「サブプライムローン」が登場し多くの消費者が住宅を購入する動きとなりました。

原因②サブプライムローンによる低所得者層への貸付

サブプライムローンとは?

ローン内容は以下の通りです。

- 一定数の貸し倒れを想定した高金利ローン

- 過去5年以内の破産歴にも対応

- 無職も可

- 融資担保は住宅

- 途中から金利が上がるステップローン

高金利かつ金利が上昇する破綻リスクが極めて高いローンと言えるでしょう。

当時は無職の方は、「収入欄を空白出せばOK」というほど管理が緩い審査制度でした。

また、住宅販売にはこんな営業トークを使用されていました。

【参考】当時の物件購入営業トーク

- 住宅価格は右肩上がりだから支払いに困ったら売却

- 金利が上がったら借り換えができる

- すぐに住宅価格は上昇する

など、消費者に正しくリスクを説明せず営業が行われていたことも問題視されています。

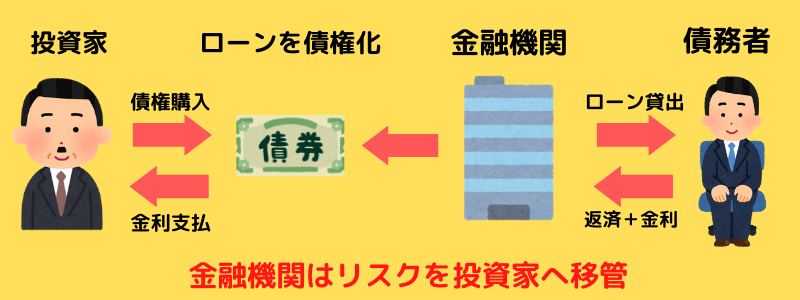

原因③サブプライムローンの債券販売

サブプライムローンはパッケージ化され債券として販売されていた。

金融機関はリスク分散を目的に、サブプライムローンを投資家に販売。

サブプライムローンは「株式」、「債券」、「社債」などパッケージ製品として販売。

結果、投資家自身が正しくリスクを判断できないように複雑な作りにされていました。

当時CDOの中身「80%以上」がサブプライムローン債権という投資商品が多数存在。

高金利債権として、銀行は大量に販売を行い手数料を得ていました。

CDOの目論見書は1,000枚を超え、個人投資家が1枚ずつチェックする事は現実的に困難。

「監査をした弁護士ですら内容を理解していなかった」という状態にありました。

世界的な大手格付け会社は以下3社

- ムーディーズ

- スタンダード・アンド・プアーズ

- フィッチ・レーティングス

格付け会社の仕事は、投資商品を「AAA~B₋」の範囲で信用度を決定するのが仕事。

本来、外部機関として公平・公正な信用格付けをする立場ですが当時機能していない状態にありました。

銀行は信用格付けが低いと他の格付け会社に依頼をしてしまうため

冗談のような話ですが、これが当時の現実です。

格付会社は手数料欲しさに、銀行にとって都合の良い格付を行っていました。

不正に大手格付会社に最高格付「AAA」をつけさせた事で、高金利+信用が高いという事で世界中で販売が拡大。

原因④住宅ローンバブルの崩壊

サブプライムローンの特徴である「途中から金利が上がるステップローン」により、支払いができない債務者が続出。

「住宅を売りたい」という消費者が増加し、住宅価格はアメリカ全土で下落。

貸し倒れより、その後サブプライムローン債権もデフォルト(債務不履行)

このサブプライムローン債権を大量保有していたのがリーマン・ブラザーズであり経営破綻に繋がりました。

結果、リーマン・ブラザーズの倒産をきっかけに大手投資銀行が軒並み倒産し世界規模の金融ショックに繋がりました。

リーマンショック後アメリカはどう対応したか?

オバマ前大統領は、日本のバブル崩壊から学び迅速かつ大胆な金融政策を行ったと言われています。

当時、賛否はあったもののとにかくスピードを優先。

この素早い対応により、現在の高成長が続く米国が作られたと言っても過言ではありません。

リーマンショックにより株価はどうなったか?

日経平均は1ヶ月あまりで45%を超える大暴落

リーマンショック前の世界的金融危機により2007年以降長期的な下落相場に突入しいます。

2007年から見ると下落幅として60%を超える驚異的な下落。

2012年アベノミクス相場以降、株価は右肩上がりを続けています。

現在投資をしている方は、過去の下落相場をチェックして「同じ事が起こる可能性がある」というリスクの認識をしておきましょう。

「実際に起きたら厳しい」と感じる方は、現金比率を上げるなどリスクヘッジ行う事が大切です。

リーマンショック【まとめ】

本記事ではリーマンショックが起きた原因をまとめました。

リーマンショックの要因は以下の通りです。

- 低金利政策でおきた不動産バブル

- サブプライムローンによる低所得者層への貸付

- サブプライムローンの債券販売

- 住宅ローンバブルの崩壊

「投資銀行の不正」や「低所得者層への貸付」など利益を優先した投資銀行が招いたショックと言えるでしょう。

リーマンショックはあくまで過去の事例です。

但し、定期的に大きな暴落は今後も間違いなく発生します。

このため、過去の暴落を参考に自身のリスク対策を行うようにしましょう。

以上、リーマンショックまとめでした。

リーマンショックをテーマとした映画を紹介します。

マネーショート 華麗なる大逆転

マネーショートは、リーマンショック前に経済の破綻に気付いていた金融マンたちの実話を元に作られた作品。

投資用語「CDO」、「CDS」など分かりやすく学ぶ事が可能です。

【関連記事】株式投資の勉強におすすめの映画をまとめています。

【関連記事】日本のバブル経済について解説しています。

【関連記事】407億円の損失を出した「ジェイコムショック」について解説しています。