本記事では「ジュニアNISA」をテーマに買うべき金融商品について解説します。

ジュニアNISAは教育資金の確保に最適な非課税制度です。

但し、子供の為にいざ投資をしようと思っても「実際に何を購入したら良いのか分からない」という方も少なくありません。

そこで、本記事ではジュニアNISAにおすすめの金融商品を深堀りしていきます。

【ジュニアNISAにおすすめアプリ】

ジュニアNISAの勉強、シミュレーションをしたい方は無料アプリ「トウシカ」がおすすめ。

「つみたて投資の基本」、「将来の資産額」が手軽にチェックすることが可能。

【当サイト推薦】moomoo証券アプリ

企業評価、アナリスト評価をアプリで確認

テクニカルデータやシグナルも無料で閲覧可能(新たな買い時を判断するの最適)

口座開設不要かつ無料で使える金融情報アプリのため、気軽に使用感をチェックしてみよう!

\期間限定キャンペーン開催中/

「ジュニアNISA」とは?

買うべき金融商品を説明する前に、「ジュニアNISA」の基本について解説します。

ジュニアNISAとは?

子どもの将来に向けた資産形成をサポートする非課税制度です。

詳細は以下の通り

| 利用可能者 | 日本在住0~19歳 |

|---|---|

| 口座開設可能数 | 1人1口座 |

| 投資可能額 | 年80万円まで |

| 投資可能期間 | 2016年~2023年まで |

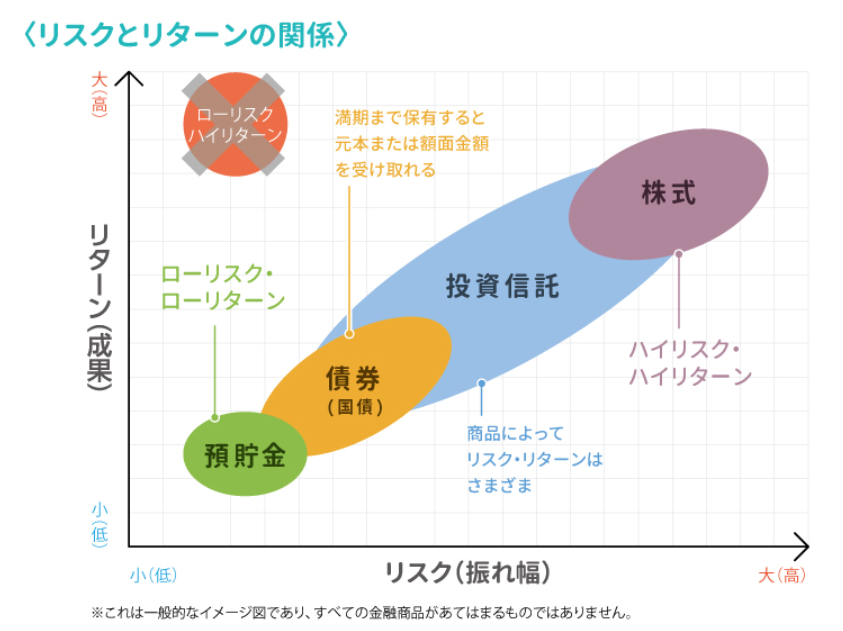

| 投資対象 | 投資信託、ETF、個別株など |

【投資対象】

- 投資信託

- ETF(上場投資信託)

- 個別株

- REIT

投資商品別のリスクとリターンは以下の通りです。

投資対象が様々ある点はメリットである反面、「実際に何を購入するのがベストか?」という悩みがあります。

- 子供のために手堅い投資商品か?

- しっかりとリターンを狙うのか?

- 株主優待が貰える個別株か?

など、特徴を元に本記事で深掘りしていきます。

「ジュニアNISA」注意点

結論、ジュニアNISAは2024年をもって制度が廃止となります。

このため制度を検討中の方は早めの開始がおすすめです。

制度廃止理由は、「人気が無く世の中に普及しなかった」というのが要因。

以下、非課税制度別の口座開設数

| 一般NISA | 約1,176万口座 |

|---|---|

| つみたてNISA | 約188万口座 |

| ジュニアNISA | 約35万口座 |

他のNISA制度と比較しても口座開設数は極めて少ないのが特徴。

人気がなかった理由は、「18歳まで払い出しが出来ない」という厳しい規制があった事が要因です。

いくら将来の教育資金とはいえ

- 仕事がクビになった

- 家族に不幸があった

- まとまったお金が必要になった

など、長い人生において「急な出費が必要になる」という事も少なくありません。

この結果、ジュニアNISAは活用されない制度として2024年に制度廃止が決定しました。

活用できる期間に制限がある点は注意しておきましょう。

「ジュニアNISA」を活用するべき3つの理由(メリット)

メリット①制度廃止に伴い払い出し制限が撤廃された

2024年制度廃止に伴い、ジュニアNISAは払い出し制限が撤廃されました。

- 廃止前:18歳まで払い出しが出来ない

- 廃止後:2024年以降は非課税のまま払い出しが可能(年齢制限なし)

ジュニアNISA最大のデメリットであった「18歳まで原則払い出しができない」という制限が撤廃されています。

2024年以降「払い出し制限が無い」という点は、ジュニアNISAを活用するべきメリットです。

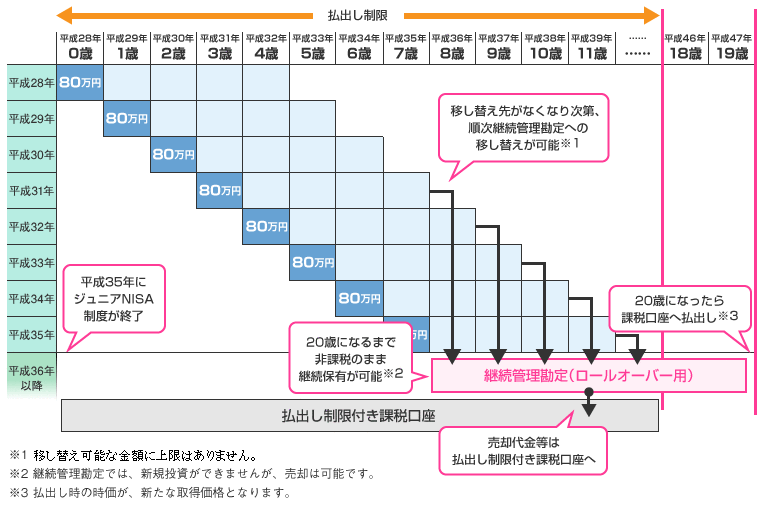

メリット②20歳になるまで非課税のまま継続保有が可能

結論、20歳になるまで非課税の状態で継続保有が可能です。

少し難しい表になっていますが、ポイントは

- 2024年以降も非課税のまま保有が可能

- 20歳まで非課税で長期投資できる

- 20歳以降は課税口座に移行する

という点を覚えておきましょう。

メリット③非課税枠を増やす事が可能

複数の非課税制度を活用することでまとまった投資が可能です。

仮に、500万を利益確定した場合

- 通常:約100万円が課税

- NISA:課税は発生せず(0円)

このため、活用できる非課税枠を最大限活用するようにしましょう。

仮に4人家族(子供2人)の場合

- 積立NISA:年40万円

- 積立NISA:年40万円

- ジュニアNISA:年80万円

- ジュニアNISA:年80万円

「合計非課税枠240万円」となります。

非課税制度をフル活用する事は資産形成する大事なポイントです。

但し、もしもの時に対応できるよう現金と投資の比率には注意しましょう。

「ジュニアNISA」で買うべき金融商品とは?

結論、万人におすすめの金融商品はありません。

金融商品を選ぶポイントは以下の通り

- リスク許容度

- 保有資産額

- 期待リターン

特に、年齢や収入によってリスク許容度は人ぞれぞれ異なります。

本記事では一般世帯の安定した資産形成として一例を紹介します。

おすすめ①投資信託

ジュニアNISAで最もおすすめしたいのは「投資信託」の活用です。

おすすめ理由として

- 80万円を無駄なく投資が可能

- 投資先が広く分散されているためリスクが抑えられる

- 長期投資との相性が良い

ジュニアNISAのメリットは、「ロールオーバーすれば20歳まで投資が可能」という点です。

投資信託の場合、数百~数千社に広く分散されているため、個別株のように「倒産により資産がなくなる・・・」というリスクを回避する事ができます。

また、80万円の制限を無駄なく投資できる点も投資信託が選ばれる理由の1つです。

投資先としては大きく分けて以下2種類

- アクティブファンド

- インデックスファンド

詳細【比較】アクティブファンドはインデックスに勝てない!と言われる3つの理由で解説していますが、「手数料」、「リターン」の点でインデックスファンドがおすすめです。

おすすめのインデックスファンドは以下にて解説しています。

おすすめ②ETF(上場投資信託)

投資信託と合わせてETF(上場投資信託)の購入もおすすめです。

ETFと投資信託の比較表は以下の通り

| ETF | 投資信託 | |

| 価格決定 | リアルタイム | 1日1回決定 |

| 売買単価 | 1口単位 | 金額単位 |

| 販売手数料 | 0.1%程度 | 0~3%程度 |

| 信託報酬 | 0.1~0.6%程度 | 0.5%~2%程度 |

| 配当金 | 受取 | 自動再投資 |

| 上場・非上場 | 上場 | 非上場 |

| 購入場所 | 証券会社 | 銀行・証券会社 |

| 株式の受渡 | 即時 | 翌営業日移行 |

ポイントとして

- 配当金を受け取りたい

- リアルタイムに株を買いたい

という方は、ETFを選びましょう。

特に長期投資をしながら「配当金」を受け取りたい方はETFの活用をおすすめします。

但し、80万円の枠を使いきる事が難しいため、投資信託+ETFの併用がおすすめです。

おすすめ③高配当株

財務が安定した優良高配当株への投資もおすすめです。

高配当株投資の魅力は

- 配当金を受け取る事ができる

- 株主優待が貰える

- 子供の金融教育にも使える

特に、子供の名前で届いた株主優待を手渡すことで、株主としての価値やメリットを体験させる事ができます。

将来のためにも、小さいころから「お金が働いてくれる」という感覚を経験させてみてはいかがでしょう。

但し、高配当株は買い時を選ぶため以下記事も合わせてチェックしましょう。

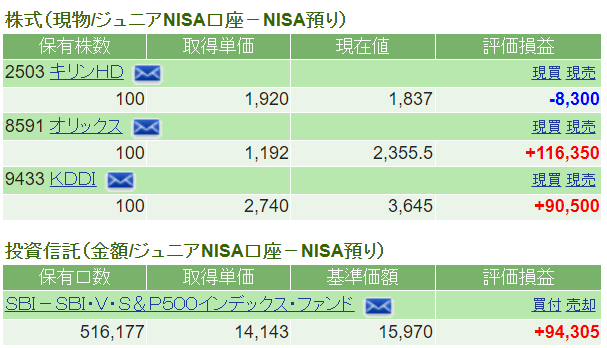

我が家の「ジュニアNISA」運用状況

参考まで我が家のジュニアNISA運用状況をお伝えします。

我が家の投資状況は以下の通りです。

- 投資信託:毎月4万円積立(年48万円)

- 個別株:財務優良な大手高配当株

比率としてはざっくり「投資信託60%」、「個別株40%」にて設定しています。

投資信託は「S&P500」に投資をしており長期的な資産形成。

高配当株で株主優待+配当金を狙うといった投資方針です。

参考まで2022年1月時点での運用結果は以下の通り

| 評価額 | 評価損益 | |

| SBI証券 | 1,608,084円 | 292,855円 |

あくまで、現時点の結果に過ぎませんが順調な資産形成ができています。

今後も資産公開カテゴリーで運用状況を報告するので良ければチェックして下さい。

「ジュニアNISAで買うべき金融商品」まとめ

本記事では「ジュニアNISA」をテーマに買うべき金融商品を解説をしました。

おすすめの金融商品は以下の通り

- 投資信託

- ETF(上場投資信託)

- 高配当株

それぞれ、投資方針としてメリット、デメリットがあるため、あなたに合った金融商品を購入しましょう。

ポイントは「子供のための教育資金確保」です。

このため、ギャンブル的な銘柄への投資は控え、

- 財務優良な大手高配当株

- 広く分散された投資信託

- 買い時を分散させた毎月の積立投資

という点を意識するようにしましょう。

以上、ジュニアNISA買うべき金融商品まとめでした。

【関連記事】ジュニアNISAにおすすめな高配当+株主優待銘柄を紹介しています。

【関連記事】買ってはいけない高配当株をテーマに注意点を解説しています。

【関連記事】株式投資の勉強方法をテーマに10STEPで解説しています。