本記事では「積立NISA」をテーマに資金に余裕がない方こそ始めるべき理由を解説します。

積立NISAは少額から投資ができる非課税制度。

但し、利用者の中には「そんな余裕はない」、「年40万円も投資ができない」と悩みを持っている方も少なくありません。

積立NISAに満額投資をする必要はなく、月5,000円など余裕資金で投資をすることで様々なメリットがあります。

「生活費に余裕がないからできない」、「落ち着いたら始めよう」などの理由でスタートできていない方は、一度本記事をチェックしてみましょう。

①積立NISAは少額投資が可能

②金融庁が投資銘柄を厳選している点も強み

③超低金利の現在普通預金では「老後2,000万円問題」の解決は困難

④複利の力を使い将来のために備える

⑤積立NISA始める際の注意点も確認しておこう

【当サイト推薦】moomoo証券アプリ

企業評価、アナリスト評価をアプリで確認

テクニカルデータやシグナルも無料で閲覧可能(新たな買い時を判断するの最適)

口座開設不要かつ無料で使える金融情報アプリのため、気軽に使用感をチェックしてみよう!

\期間限定キャンペーン開催中/

「積立NISA」3つの基本

まずは、積立NISAの基本からチェックしてみましょう。

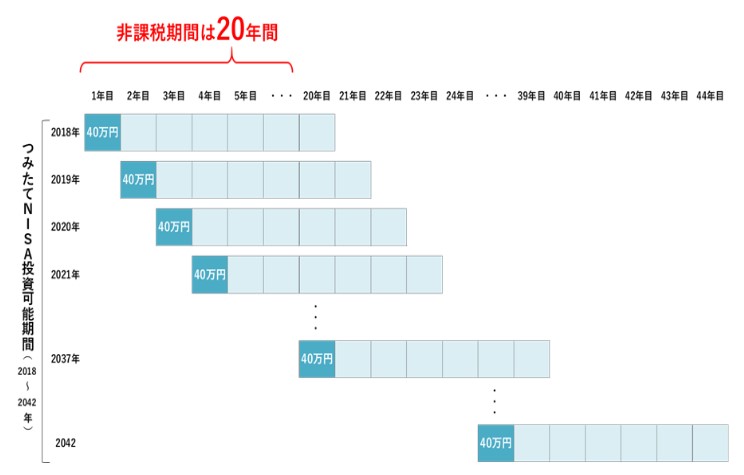

①積立NISA制度とは?

積立NISA制度は以下の通り

| 制度期間 | 2018年~2042年 |

|---|---|

| 投資可能額 | 年間40万円 |

| 投資期間 | 20年間 |

| 投資商品 | 投資信託のみ |

合計800万円(年間40万×20年間)まで投資が可能。

本来必要である約20%の税金が非課税という点は積立NISAの強みです。

②金融庁が厳選したファンドに投資可能

積立NISAで投資可能な金融商品は「厳選された投資信託」のみ。

現在も投資信託の中には「ぼったくり投資信託」と言われる高手数料の投資商品が存在します。

投資を始めたばかりの方が目論見書を見ながら、投資商品を選ぶのは簡単なことではありません。

その点、積立NISAで投資可能な商品はすべて金融庁により厳選。

高手数料の投資信託は排除されているため、安心して投資できるのは強みです。

③「積立NISA」期待リターン

積立NISAの期待リターンは「年5%前後」と言われています。

保有期間20年と長期に渡り積立投資を行った場合、元本を下回ることなく安定した資産形成が可能。

このため、誰でも相場の平均点を取れる投資であり、将来安定した資産形成が期待できる点が積立NISAの強みです。

上記基本を踏まえて、「貧乏人こそ積立NISAを始めるべき理由」を解説します。

貧乏人こそ積立NISAを始めるべき5つの理由

積立NISAを始めるべき理由は以下の通りです。

理由①少額から投資ができる

積立NISAは「100円から」投資をすることができます。

このため、自身にとって無理のない範囲で投資を始めることが可能。

「お金が貯まったら始めよう」ではなく、不要なサブスクの解約を行い固定費を削減したお金でまずは始めてみることが大切です。

理由②複利の力は偉大

アルバート・アインシュタイン博士はこんな言葉を残しています。

複利は人類による最大の発明だ。知っている人は複利で稼ぎ、知らない人は利息を払う

積立NISAは20年以上の継続を前提とした投資法。

年平均5%前後の利回りを長期で受けることで、将来大きな資産を得ることが期待されます。

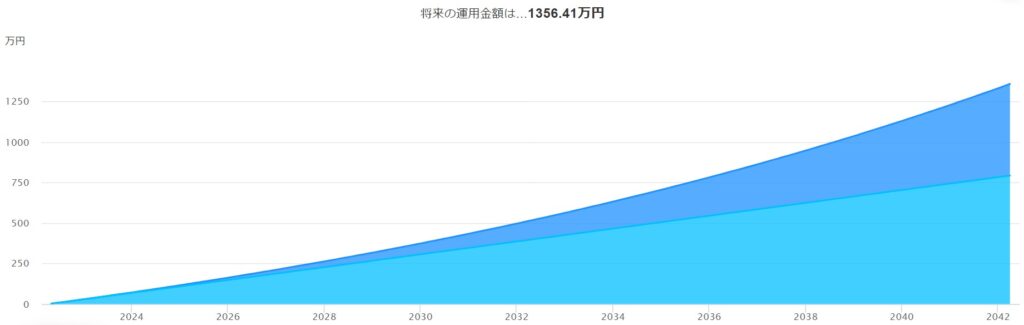

以下、シミュレーションで将来の資産額をチェックしてみましょう。

- 投資額:年40万円(月3.3万円×12ヵ月)

- 投資期間:20年間

- 期待リターン:年5%

超低金利の現在、普通預金だけで資産形成をすることは困難。

夫婦で積立NISAを始めることができれば「老後2,000万円問題」も解決します。

理由③いつでも解約可能

積立NISAの強みは「いつでも解約できる」という点です。

長い人生において、急な出費が必要になることも少なくありません。

このため、緊急時にいつでも現金化できるのは強みと言えます。

積立NISAと合わせて人気得ている「iDeCo」との比較は以下の通り

| 積立NISA | iDeCo | |

| 非課税期間 | 20年間 | 加入から60歳まで |

| 投資可能額 | 40万円/年 | 14.4~81.6万円/年 |

| 手数料 | 不要 | 必要 |

| 途中解約 | 可能 | 原則不可 |

| 所得控除 | × | 〇 |

| 会社に手続き | 不要 | 必要 |

iDeCoは途中解約できないため、お金に余裕がない方は「まずは積立NISAから始める」という点を覚えておきましょう。

(参考)【注意】「iDeCo(イデコ)はおすすめしない」と言われる6つのデメリット

理由④投資に慣れる事が可能

日本は先進国と比較して金融教育が遅れていると言われています。

学生時代投資に関する勉強が行われておらず、正しい金融知識を保有している方が少ないのが要因。

また、いざ投資を始めても株式市場は日々上昇と下落を繰り返しています。

長期に渡り下落相場が続くと「損失が拡大するのは怖い・・・」と最悪なタイミングで狼狽売りする方も少なくありません。

このため、早いうちから投資に慣れることは大切な経験。

投資経験を積むためにも、無理のない範囲で少額から積立NISAを始めてみましょう。

理由⑤注文設定をすればやる事はない

積立NISAは一度注文設定をすれば後は何もすることがありません。

決められたタイミングで一定額投資商品を自動購入することができます。

このため「日々仕事が忙しく投資をする時間がない」という方にもおすすめと言えるでしょう。

難しい投資知識が必要なく、誰でも相場の平均点が取れる積立NISAは忙しい会社員の強い味方です。

「積立NISA」を始める際の3つの注意点

積立NISAを始める際の注意点をチェックしておきましょう。

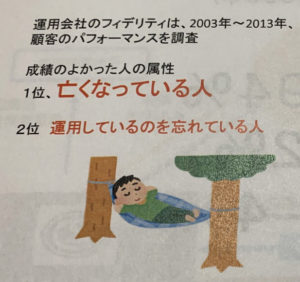

注意点①収支チェックは頻繁に行わない

積立NISAは20年以上を前提とした投資法であり、日々の収支チェックは不要。

20年後期待リターンを得ることが出来れば投資として成功と言えるでしょう。

また、頻繁に収支チェックする方の場合、株価暴落時に不安になり狼狽売りしてしまう方も少なくありません。

- 1位:亡くなっている人

- 2位:運用しているのを忘れている人

結論、「株を購入していることを忘れている投資家」が利益を出した結果に。

このため、短期的な相場の変動を気にしないということは積立NISAにおいて必要不可欠なスキルです。

注意点②投資対象の変更は不要

投資対象によりパフォーマンスに好不調が存在します。

以下、全世界株式とS&P500のパフォーマンス比較

(対象期間:2011年~2021年)

| 年度 | 全世界株式 | S&P500 |

| 2011年 | -11.8% | ‐2.9% |

| 2012年 | 29.6% | 27.0% |

| 2013年 | 49.2% | 60.4% |

| 2014年 | 21.1% | 31.7% |

| 2015年 | -2.2% | 0.9% |

| 2016年 | 2.9% | 6.1% |

| 2017年 | 20.3% | 17.5% |

| 2018年 | -7.5% | ‐7.7% |

| 2019年 | 26.8% | 30.5% |

| 2020年 | 9.0% | 10.3% |

| 2021年 | 16.5% | 19.4% |

投資国によって毎年パフォーマンスが変化。

このため、短期的な好不調を参考に投資商品を変更する必要はありません。

直近11年では「S&P500」のパフォーマンスが高い結果となっていますが、今後新興国が高い成長率となることも考えられます。

このため、一度注文設定をしたら銘柄を変更せず投資をするようにしましょう。

(参考)【比較】全世界株式オールカントリーとS&P500どっちを買うべきか?

注意点③余裕資金で行う

積立NISAを始める場合、「余裕資金で始める」ということを忘れずに行いましょう。

積立NISAは長期投資を前提とした投資法であるため、狼狽売りは極めてNGの行為。

このため、生活に困窮しないよう貯金と投資の比率は事前に決めておくことが大切です。

貯蓄と投資の比率を決める方法は以下の通り

- 年齢で比率を決める

- 家庭環境から決める

- 職業から決める

自身の環境に応じて比率を事前に決めるようにしましょう。

「積立NISA」利用者の3つの質問

積立NISA利用者の気になる質問を集めました。

Q1.おすすめの投資商品を教えて欲しい

多くの投資家から評価されている投資商品は以下の通り

| 銘柄名 | 信託報酬 |

|---|---|

| eMAXIS Slim S&P500 | 0.0968% |

| 楽天 全米株式インデックスファンド | 0.162% |

| eMAXIS Slim オールカントリー | 0.1133% |

すべて米国を中心とした低コストファンドです。

「全米ほぼすべてに投資をしたい」という方は全米株式がおすすめと言えます。

各投資商品の特徴は以下記事で詳しく解説しています。

Q2.どこの証券会社がおすすめか知りたい

積立NISAはクレカ積立に対応した証券会社の活用が最適解。

クレカ積立をすれば、利用額に応じて1%前後の還元を受けることができます。

証券会社別クレカ積立比較表は以下の通り

※スマホの方はスライドできます

| 還元率 | 年会費 | つみたてNISA | |

| マネックス証券 × マネックスカード |

1.1% | 550円 ※利用で無料 |

152種類 |

| SBI証券 × 三井住友カード |

0.5~5.0% | 無料~33,000円 | 179種類 |

| 楽天証券 × 楽天カード |

0.5%~1% |

無料 | 180種類 |

| tsumiki証券 × エポスカード |

0.5% | 無料 | 4種類 |

| SBI証券 × タカシマヤカード |

0.1~0.3% | 2,200円 (初年度無料) |

179種類 |

| セゾンポケット × セゾンカード |

0.5% | 無料 | 2種類 |

還元率ではマネックス証券が1.1%と優位。

また、年会費(33,000円)が掛かるもプラチナプリファードを利用すれば5%還元を受けることができます。

クレカ積立が気になる方は以下記事もチェックしておきましょう。

Q3.20年後どうするのが良いか教えて欲しい

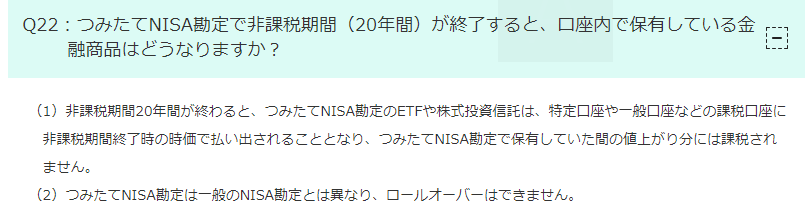

積立NISAは非課税制度終了後も継続して運用をすることができます。

金融庁Q&Aより引用

金融庁Q&Aより引用

要約すると、「非課税期間終了時の時価で課税口座に払い出しが可能」

- 100万円の投資信託を購入

- 20年後200万円に増加

- 非課税期間終了時の200万円が非課税口座から課税口座へ

課税口座に移行された後は、利益に対して課税をされる点は注意が必要です。

積立NISA20年後の期待リターンである1,370万円を更に10年継続保有した場合

課税分を入れても老後2,000万円問題を解決することができます。

但し、年齢や収入状況などを見ながら検討するようにしましょう。

積立NISAの出口戦略については以下で詳しく解説しています。

(おすすめ)将来の資産をシミュレーションしよう

当サイトでは積立NISA制度を活用する方にシミュレーションアプリ「トウシカ」の活用を推奨。

トウシカの特徴は以下の通りです。

- 利用料は完全無料

- アプリ内で資産シミュレーションに対応

- 積立投資の基本が学べる

以下の通り、アプリ内で積立投資のシミュレーションに対応しています。

iDeCoの利用を検討している方にもおすすめです。

「期間」と「毎月の投資額」から将来の期待リターンをチェックしておきましょう。

また、「積立投資の基本」、「個別株のシミュレーション取引」にも対応しているため、投資の練習にも最適です。

無料アプリであるため気軽に活用することができます。

ダウンロードは以下からどうぞ

トウシカについては以下記事で詳しく解説しています。

貧乏人こそ積立NISAを始めるべき理由【まとめ】

本記事では「積立NISA」をテーマに貧乏人こそ始めるべき理由を解説しました。

積立NISAを始めるべき理由は以下の通り

積立NISAは少額から金融庁が厳選した投資商品を購入できるのが強み。

超低金利の現在銀行預金だけでは、老後2,000万円問題の解決は困難な現実あります。

このため、無理のない資金から積立投資を継続することが大切。

本記事の注意点で解説した「貯金と投資比率」、「収支チェックは最低限にする」などポイントも忘れずに実践するようにしましょう。

以上、「積立NISA」貧乏人こそ始めるべき理由まとめでした。

【関連記事】新NISA制度の変更点を解説しています。

https://long-term-investment.com/new-nisa-change/

【関連記事】ジュニアNISAのメリット、デメリットを解説しています。

【関連記事】積立NISAの少額投資をテーマに効果と注意点を解説しています。