本記事では「ニッセイ4資産均等型」をテーマに、投資をするメリットだけでなく注意点についても深掘りします。

4資産均等型は、複数の資産に均等投資が可能なバランスファンドです。

S&P500、オールカントリーなどに比べて知名度も低く「どんな特徴があるのか?」と知りたい方は少なくないでしょう。

安全資産である国内債券も対象であり、ファンド1本でアセットアロケーションを組みたい投資家に最適な投資商品です。

一方、ニッセイ4資産均等型には注意点もあるため、投資をする前に正しく理解をしておきましょう。

【当サイト推薦】moomoo証券アプリ

企業評価、アナリスト評価をアプリで確認

テクニカルデータやシグナルも無料で閲覧可能(新たな買い時を判断するの最適)

口座開設不要かつ無料で使える金融情報アプリのため、気軽に使用感をチェックしてみよう!

\期間限定キャンペーン開催中/

「ニッセイ4資産均等型」4つ特徴【メリット】

まずは、ニッセイ4資産均等型の特徴を解説します。

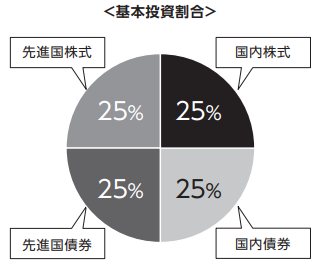

①国内外の株式・債券に分散投資が可能

4資産均等型は、その名の通り4資産に分散投資が可能です。

- 国内株式

- 国内債券

- 先進国株式

- 先進国債券

安全資産と言われる、国内債券が組み込まれているのが特徴と言えるでしょう。

このため、株式による資産形成と同時に守りに強い金融商品を保有したい方におすすめです。

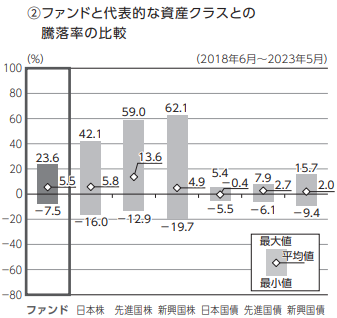

過去5年の騰落率は以下の通りです。

ニッセイ4資産均等型目論見書より引用

ニッセイ4資産均等型目論見書より引用

最大値、最小値のブレ幅が狭く株式と比べてリスク度合いが抑えることができるファンドと言えるでしょう。

②4つの資産に均等投資

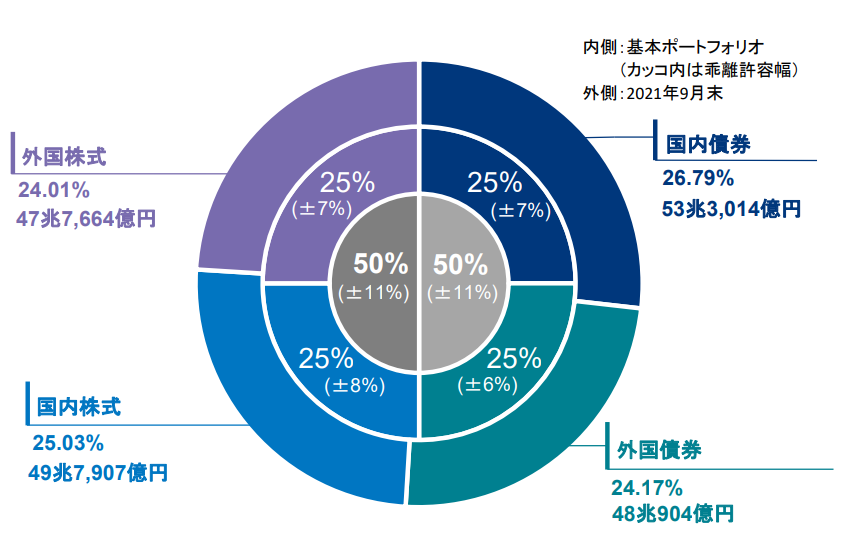

ニッセイ4資産均等型は、4つの金融商品に各25%ずつ均等投資を行います。

本投資スタンスは、「世界最大の投資機関」と言われている、年金積立金管理運用独立行政法人(GPIF)のアセットアロケーションと概ね同様です。

年金運用と日本国民にとって重要な資産管理を行っている、GPIFと同様の運用スタンスが取れる点は安心感があると言えるでしょう。

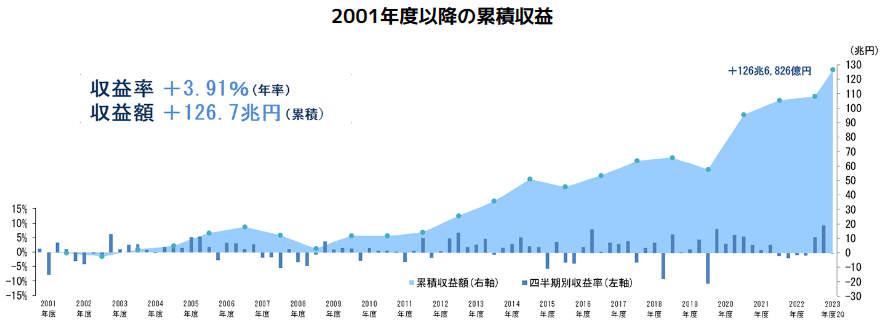

GPIFは2001年以降年間3.91%の収益率を確保

安定したパフォーマンスを上げている点は評価されるポイント

③自動リバランス

個人が複数の資産を購入しアセットアロケーションを組む場合、リバランスに苦労する方は少なくないでしょう。

金融商品別に収益率が大きく異なるため定期的に見直しをかけない場合、目標としているポートフォリオが大きく崩れることになります。

一方、ニッセイ4資産均等型であればファンド側で自動リバランスが可能です。

このため、投資家自身で細かな保有比率の調整が不要な点は強みと言えるでしょう。

④格安の手数料で運用が可能

ニッセイ4資産均等型は、格安な手数料で運用が可能です。

運用管理費:0.154%/年

※購入手数料、信託財産留保額も不要

100万円分購入をしても、年間1,540円で自動リバランスを行ってくれる点はメリットと言えます。

格安な手数料で、GPIFと同じアセットアロケーションを組みたい方は検討してみましょう。

「ニッセイ4資産均等型」4つのデメリット【ダメな理由】

一方、ニッセイ4資産均等型にはデメリットもあるため以下を抑えておきましょう。

①パフォーマンスは株式100%に劣る

直近9年のパフォーマンス比較で見ると、国内債券が組み入れされている4資産均等型は株式100%に劣る結果となっています。

| 4資産均等 | S&P500 | |

| 2014年 | 13.9% | 31.7% |

| 2015年 | 3.4% | 0.9% |

| 2016年 | 0.5% | 6.1% |

| 2017年 | 10.9% | 17.5% |

| 2018年 | ‐7.5% | ‐7.7% |

| 2019年 | 13.1% | 30.5% |

| 2020年 | 6.6% | 10.3% |

| 2021年 | 13.0% | 44.5% |

| 2022年 | ‐4.4% | ‐6.1% |

2021年S&P500は「44.5%」と高いパフォーマンスを上げている中、4資産均等型は13%である点は課題です。

また、下落相場でのパフォーマンスを見ても大きな差が見られない点も注意と言えます。

2018年:4資産均等型‐7.5%/年(S&P500 -7.7%/年)

このため、若年層でリスク許容度が高い方には株式100%への投資が良いと言えるでしょう。

②新興国がカバーできない

4資産均等型は先進国、日本への投資であり新興国はカバーしていません。

このため、高い経済成長率を誇る新興国へ投資できない点は課題と言えるでしょう。

(参考)2019~2022年国別経済成長率

| 2019年 | 2020年 | 2021年 | 2022年 | |

| インド | 3.87% | ▲5.83% | 9.05% | 6.83% |

| 中国 | 5.95% | 2.24% | 2.15% | 1.08% |

| 台湾 | 3.06% | 3.39% | 6.53% | 2.45% |

- インド:3.48%

- 中国:2.86%

- 台湾:3.86%

(参考)日本:▲1.16%

新興国もカバーしたい方は、「8資産均等型」、「全世界株式」の活用が良いでしょう。

一方、新興国株式にはデメリットが多数あるため以下記事も抑えておくのがおすすめです。

③信託報酬は最安ではない

ニッセイ4資産均等型の手数料は「年0.154%」であり格安での運用が可能です。

一方、人気インデックスファンドと比較すると割高である点は認識しておきましょう。

| ニッセイ4資産均等型 | 0.154%/年 |

|---|---|

| eMAXIS SlimS&P500 | 0.09372%/年 |

| eMAXIS Slim全世界株式 | 0.05775%/年 |

但し、誤差の範囲でありそれほど気にするデメリットではない

最安の信託報酬が求める場合、「S&P500」または「全世界株式」も検討してみましょう。

④純資産額が小さい

4資産均等型の純資産額は「386.55億円」(2023年12月時点)

| eMAXIS SlimS&P500 | 29,492億円 |

|---|---|

| eMAXIS Slim全世界株式 | 17,526億円 |

上記の通り、人気インデックスファンドと比較すると大きく見劣りする点は課題です。

純資産額が大きく減少した場合、早期償還(強制決済)が行われる場合がある

一方、ニッセイ4資産均等型は設定以来右肩上がりの純資産額であるため、早期償還の心配はないと言えるでしょう。

「4資産均等型」手数料比較

参考として、4資産均等型ファンドの手数料比較を解説します。

| ニッセイ4資産均等 | 0.154%/年 |

|---|---|

| つみたて4資産均等バランス | 0.242%/年 |

| 三井住友・DCターゲットイヤーファンド | 0.462%/年 |

| eMAXIS バランス(4資産均等型) | 0.55%/年 |

| 日米4資産スマートバランス | 0.715%/年 |

一部投資対象が異なるも、手数料で比較した場合「ニッセイ4資産均等型」が最も割安の信託報酬です。

このため、4資産均等型への投資をする場合「ニッセイ4資産均等型」を中心に検討するのが良いでしょう。

「4資産均等型」口コミ、評判

4資産均等型の投資家評価は以下の通りです。

来年から、楽天証券に切り替えて始める、つみたてNISA😳

S&Pとオルカンの二本立てで考えてましたけど、将来のポートフォリオ変更を見越して、バランスファンドも追加検討😊

GPIFっぽいのにしたいので、ニッセイインデックスバランスファンド4資産均等型が近いかなと考え、毎月3333円を積む予定😆— ふのうく。😳投資で早期退職をして、🤮→😊✨に、なりたいマン (@Funouku_damonne) November 7, 2022

GPIFと同じ投資方針である点を評価

少しずつ積立NISAに移行しようと思って

・楽天・全世界株式インデックス・ファンド→60%

・ニッセイ・インデックスバランスファンド(4資産均等型)→40%

の割合で設定してみたけどこれでいいんやろか。とりあえずボチボチリスクを取ってるイメージなんだけど— 葉月@YouTube『はづ旅!!』 (@kamikitahaduki) January 4, 2021

非課税口座を活用してニッセイ4資産均等型を購入

開業資金が少し心もとない金額なのでつみたてNISAを一部売却💱

こんな下げ相場で売る羽目になるとは思ってなかったけど、こういう時のためにボラリティ小さめの4資産均等型を積み立ててたわけだしまあよかろう(( ˘ω ˘ *))ウムウム— TOMMY@団地1戸🈵 (@tommy8739) February 28, 2022

ボラティリティを抑えた投資に向けて4資産均等型を購入

1本でアセットアロケーションが組める点を評価する口コミが多く見られました。

安定したパフォーマンスを上げている、GPIFと概ね同じ投資手法である点も魅力です。

一方、4資産均等型に対する投資家の知名度が低い点は大きな課題。

S&P500、オールカントリーと比較するとまだまだマイナーなファンドであるため、急激な純資産額増加は難しいことが予測されます。

アプリを活用して投資管理をしよう

保有株が増えてくると「手軽に資産を管理したい」と悩みを持つ方は少なくありません。

そんな方におすすめなのが、株管理アプリ「カビュウ」の活用。

「カビュウ」は、過去の株トレードを記録~分析してくれるアプリです。

| 利用料 | 無料or980円/月 |

|---|---|

| 米国株 | 対応 |

| 広告表示 | なし |

| 特徴 | 過去のトレード分析、適時開示を通知 |

- 複数の保有株を一括管理

- 過去のトレードを分析できる

- 保有株の適時開示を通知

カビュウは、複数の金融商品を一元管理。

カビュウは、銘柄別に「いつ買って(IN)、いつ売ったか(OUT)」がアプリ上で一目で確認できます。

「自身のエントリータイミングは適切か?」アプリを通してチェックするのに最適です。

配当金管理にも対応しており、「累計配当金」、「月別配当金」を自動表示。

高配当株投資家にもおすすめと言えるでしょう。

また、自身の投資実績を元に診断する「投資家タイプ診断」という面白い機能も搭載。

自身の性格やタイプを客観的に判断するのに最適です。

カビュウは無料版、有料版の2種類を用意

有料版は1ヵ月間無料で利用可能

紹介コード「L3GQ」を入れると更に1ヵ月(計2ヶ月)伸びるため、有料版の使用感をチェックしたい方は利用しておきましょう

ニッセイ4資産均等型【まとめ】

本記事では「ニッセイ4資産均等型」をテーマに、メリットだけでなく注意点について解説しました。

ニッセイ4資産均等型は、GPIFと概ね同様の投資が可能なバランスファンド。

投資商品1本で、株式・債券に投資をしたい方におすすめです。

一方、過去9年のパフォーマンスでは株式100%に劣るため、自身のリスク許容度に応じて選択するのが良いでしょう。

以上、ニッセイ資産均等型メリット、デメリットまとめでした。

【関連記事】投資資金の管理に最適なアプリを解説しています。

【関連記事】理想的なアセットアロケーションをテーマに解説しています。

【関連記事】投資信託100万円購入後1年放置した場合のシミュレーションを解説しています。