本記事では、「投資をしない人生」をテーマにメリットとデメリットを解説します。

新NISAスタートに伴い、新たに投資を始める方が増加しています。

一方、投資に対してネガティブな考えを持っており「投資をしない」という選択を取っている方もいるでしょう。

投資に対する考えは人それぞれであり、「投資しない人生」というのも否定されることではありません。

但し、投資しないことの潜在的リスクが隠れているため、正しく注意点を理解することが大切です。

そこで、本記事では投資しない人生のリスクについて深掘りします。

【当サイト推薦】moomoo証券アプリ

企業評価、アナリスト評価をアプリで確認

テクニカルデータやシグナルも無料で閲覧可能(新たな買い時を判断するの最適)

口座開設不要かつ無料で使える金融情報アプリのため、気軽に使用感をチェックしてみよう!

\期間限定キャンペーン開催中/

投資をしない人生はありか?【4つのポイント解説】

投資しない人生に対して、筆者の考えは以下の通りです。

- 投資をしないという考えもあり

- しっかりと預金ができるなら貯蓄でも十分

- 不要なストレスを感じる事がない

- 「私は投資をしない」と自信を持って言おう

順番に解説します。

①投資をしないという考えもあり

「貯蓄から投資へ」のスローガンから投資人口が増加しています。

また、現在はSNSの発展に伴い有益な情報を手軽に得られる時代です。

SNSでは「将来の資産形成には投資が必須」、「投資をしない人はリテラシーが低い」など表現されることも少なくありません。

すべての人が投資をする必要はない

人には向き不向きがあり、投資をすることで不幸になってしまう方もいる

「私は投資をやらない」という方の考えも尊重されるべきです。

②しっかりと預金ができるなら貯蓄でも十分

投資をするメリットは、複利効果による保有資産の増加です。

このため、インデックス投資を中心に自身の現金を市場に投下し続けることが推奨されています。

但し、これは資産形成をする1つの手段であり、貯蓄が出来る方であれば無理に投資をする必要はありません。

投資に時間を使わず、本業に集中するというのも資産形成をする手段として正解と言えます。

稼ぐ力に長けている経営者の中には、投資は全く興味がないという方も少なくない

投資に使う資金を活用して、自身の事業を伸ばす方が効率的という考えもある

③不要なストレスを感じる事がない

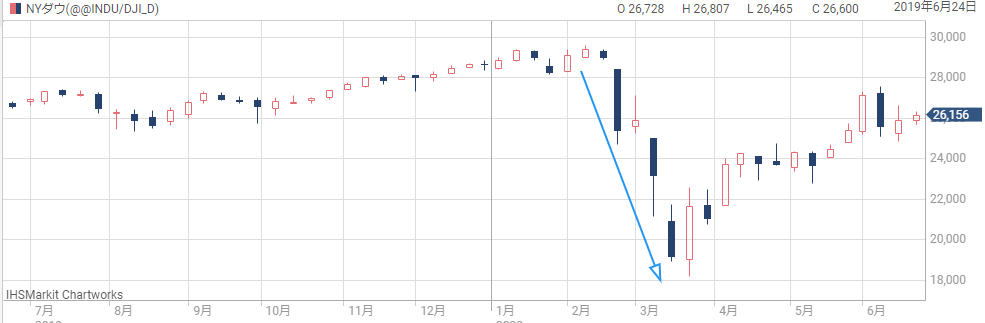

投資にはリスクがありストレスを感じるシーンも少なくありません。

2020年のコロナショックでは1ヶ月あまりで日経平均株価は40%越えの暴落を記録。

コロナショック時の日経平均株価チャート

仮に、1,000万円投資をしている方であれば評価額は600万円に減少。

投資額の大小はあるも、保有資産が暴落することはすべての投資家にとってストレスです。

「私は投資をしない」という方は、不要なストレスを抱えずに本業に集中できるのはメリットと言えます。

④「私は投資をしない」と自信を持って言おう

SNSを中心に「投資をやらない人は情弱」など、投資をしない方への否定的な意見も少なくありません。

保有資産がマイナスになっても発信者は責任を取らない

また、暴落を見ると手に平返しで投資を否定する方も存在する

投資は常に自己責任であり、他人の意見を鵜呑みにして判断をするのはおすすめできません。

自身のリスク許容度や性格はあなた自身が最も理解しています。

「私には投資が向いていない」と感じる方は、自信を持って「投資をしない」と宣言しても問題ありません。

但し、投資しない人生にはリスクがあるため、正しくリスク面を理解しておきましょう。

投資をしない人生の4つのリスクとは?

投資をしない人生のリスクは以下の通りです。

- 貯蓄は結果として日本円に投資をしている

- 為替の影響を受ける

- 資産の格差は拡大する

- 金融リテラシーを高めることができない

順番に解説します。

リスク①貯蓄は結果として日本円に投資をしている

投資をせず銀行にお金を置いている方は考えるべきポイントがあります。

普通預金は日本円の価値が上がることに投資をしている状態である

物の価値は常に変動しており、50年前の100円と現在の100円では価値が異なります。

例として、公務員の給料推移をチェックしてみましょう。

上記の通り、物価と合わせて初任給は上昇。

政府は「インフレ目標2%」を掲げており、物価上昇を目的とした経済対策を継続しています。

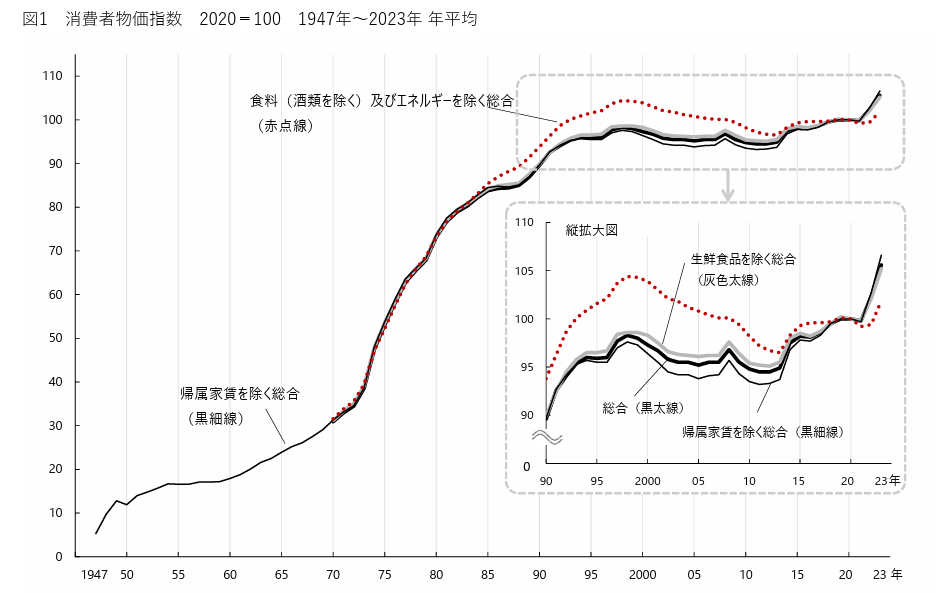

消費者物価指数は長期で見ても、右肩上がりであり現金の価値は減少。

消費者物価指数(CPI)チャート

引用:労働政策研究・研修機構

引用:労働政策研究・研修機構

このため、預貯金100%の方は「日本がインフレ=物価が上昇する」ことにより自身の資産価値が下がることを理解しておきましょう。

リスク②為替の影響を受ける

投資をせず資産が日本円100%の方は、為替の影響を大きく受けます。

ドル円5年チャート

急激な円安により150円を超える展開になり、世界的に見ると日本円の価値が減少。

このため、投資をしないのは「日本円の価値が上昇することにフルベットしている」とも言えます。

「私は海外旅行にいかないから大丈夫」という方もいますが、輸入商品の物価が上がるため影響は少なくありません。

自身の保有資産が「日本円100%」という方はリスクがある点を再認識しておきましょう。

リスク③資産の格差は拡大する

投資をしない場合、資産格差が拡大します。

投資を行うことで

- お金持ちが「超お金持ち」になる

- 庶民が「小金持ち」になる

と言われています。

現金を株式市場に長期間投下することで、複利の恩恵を受け資産を増加させることが期待されるためです。

アルバート・アインシュタイン博士もこんな言葉を残しています。

複利は人類による最大の発明だ。知っている人は複利で稼ぎ、知らない人は利息を払う

結論、複利を味方にすることはお金持ちになる重要なポイントです。

具体例をチェックしてみましょう。

【シミュレーション】

- 投資額:月10万円

- 期間:30年

- 投資元本:3,600万円

- 比較:投資信託(期待リターン5%/年)、預金(0.001%/年)

| 投資元本 | 期待リターン | |

| 普通預金 | 3,600万円 | 36,005千円 |

| 投資信託 | 83,225千円 |

「投資をしない!」という選択肢は認められるも、将来の資産形成に大きな影響を与える点は理解する必要があります。

リスク④金融リテラシーを高めることができない

投資しない方は、本来学ぶべき金融リテラシーを高めることができません。

金融リテラシーは、「知識」だけでなく「経験」にも大きな影響を受ける

投資経験が少ない方の場合、市場の暴落に合わせて狼狽売りをしてしまう方も少なくない

また、投資詐欺の被害に合うリスクも高まる

長期投資であれば、目先の保有資産は関係ないため、ルールに沿って投資を継続するのが正しい姿です。

但し、「経験」がない場合、冷静な判断をするのが難しい現実があります。

また、投資未経験の方がやってしまう「退職金受け取り時、銀行に言われるままぼったくり投資商品を購入する」という問題もあるでしょう。

投資を自身で行うことで学べる知識も多数あるため、金融リテラシーを高めることができない点はリスクです。

(参考)【注意】「ぼったくり投資信託」に騙されない5つの対策を解説

「私は投資をしない!」という方に伝えたい3つのポイント

それでも「私は投資をしない」という方は以下ポイントをチェックしましょう。

- 最低限勉強は必要

- ライフプランシミュレーションを確認する

- インフレリスクに対応する

①最低限勉強は必要

正しい金融リテラシーを学ぶためにも投資の勉強は必要不可欠。

結果、「お金を守る知識」をつけることができます。

- 絶対に儲かる投資商品がある

- 月利10%が貰える

- 紹介制度で報酬アップ

など、明らかな投資詐欺案件ですが未だに騙されてしまう方が存在。

このため、正しい金融知識を理解することで、詐欺に対して違和感を感じる力をつけることができます。

②ライフプランシミュレーションを確認する

将来のライフプランを早期からチェックしておきましょう。

特に、現金で将来の資産を確保する方は、より多くの預貯金を用意する必要があります。

「老後2,000万円問題」の解決を目的とした場合

(期間:20年間貯蓄、投資で比較)

| 目標金額 | 毎月の積立額 | |

| 普通預金 | 2,000万円 | 83,325円/月 |

| 投資信託 | 48,658円/月 |

幸せな老後を迎えるためにも、早い段階からライフプランシミュレーションが必要です。

必要な資金が分かったら、毎月積立を実施するようにしましょう。

ライフプランシミュレーションが可能なツールは以下の通りです。

③インフレリスクに対応する

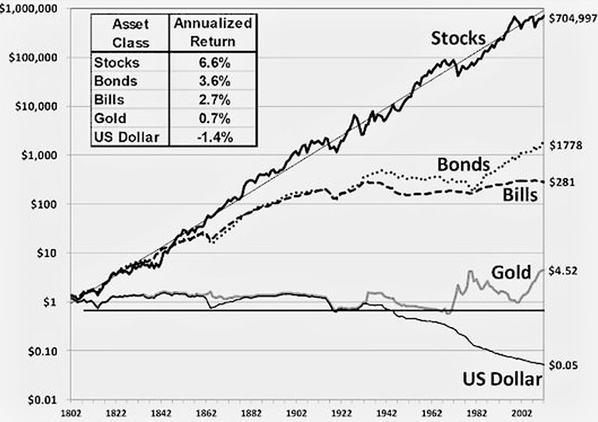

投資をせず現金100%の方は、インフレリスクの影響を大きく受けます。

上記グラフは、1802年に1ドルを、「株式、長期国債、短期国債、金、現金」のまま保有した場合、「200年後それぞれいくらになっているか?」をグラフにしたものです。

200年後の結果は以下の通り

- 株式:700,000倍

- 長期国債:1,800倍

- 短期国債:280倍

- 金:4.5倍

- 現金:0.05倍

結果、インフレにより現金の価値は大きく減少。

政府主導でインフレ目標を掲げているため、「私は投資しない」という方も対策を取る必要があります。

具体的には、低リスクで運用できる「長期国債」、「金」などを一部ポートフォリオに組み込むことが必要です。

「投資をしない人生はありか?」【まとめ】

本記事では、「投資をしない人生」をテーマにメリットとデメリットを解説しました。

記事の結論は以下の通りです。

- 投資をしないという考えもあり

- しっかりと預金ができるなら貯蓄でも十分

- 不要なストレスを感じる事がない(メリット)

- 「私は投資をしない」と自信を持って言おう

理解するべき4つのリスク

- 貯蓄は結果として日本円に投資をしている

- 投資をしないと為替の影響を受ける

- 資産の格差は拡大する

- 金融リテラシーを高めることができない

「私は投資をしない」という考えは否定されることではありません。

但し、「現金100%」というのは、潜在的に大きなリスクを取っていることを理解しておきましょう。

以上、「投資をしない人生」メリットとリスクまとめでした。

【関連記事】理想的なアセットアロケーションについて解説しています。

【関連記事】貯金と投資の最適なバランスについて解説しています。

【関連記事】個人投資家に向いている人の特徴を解説しています。