本記事では「30代でアッパーマス層、準富裕層」をテーマに国内で何割の方が達成しているのかを解説します。

30代であれば結婚、出産などライフステージの変化から将来のお金について真剣に悩む方は少なくありません。

家族のためにマイホームや車の購入を検討している方もいるのではないでしょうか。

30代にもなると数千万円を超える資産を保有する方から、全く貯金がないという方まで様々です。

世の中の平均を知ることで、自身の状況を冷静に判断する良いきっかけになります。

このため、30代におけるアッパーマス層、準富裕層の割合をチェックしておきましょう。

【当サイト推薦】moomoo証券アプリ

企業評価、アナリスト評価をアプリで確認

テクニカルデータやシグナルも無料で閲覧可能(新たな買い時を判断するの最適)

口座開設不要かつ無料で使える金融情報アプリのため、気軽に使用感をチェックしてみよう!

\期間限定キャンペーン開催中/

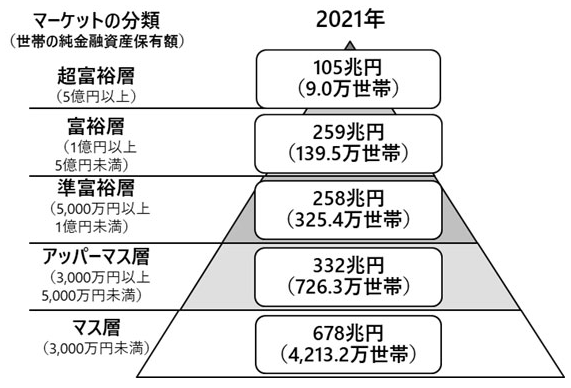

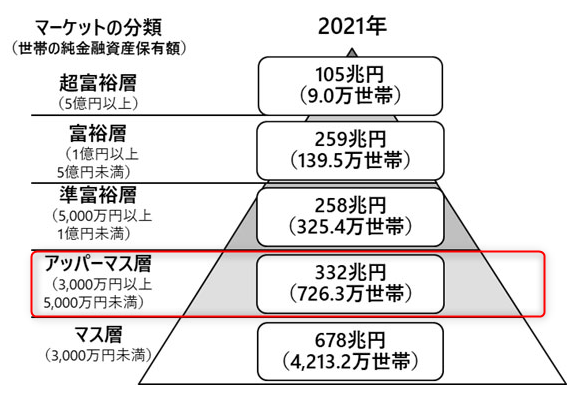

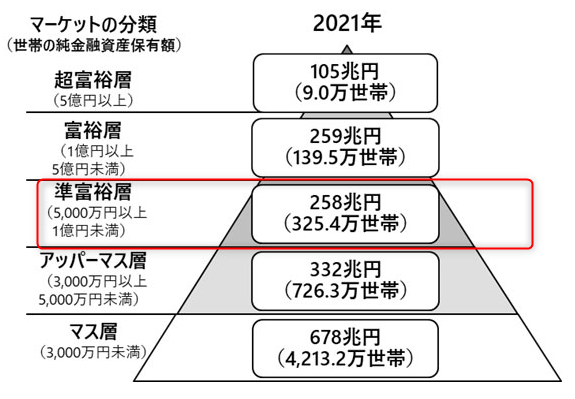

アッパーマス層、準富裕層の定義

野村総合研究所発表にて以下マーケット分類が設定されています。

野村総合研究所より引用

野村総合研究所より引用

アッパーマス層:3,000万円以上~5,000万円未満

準富裕層:5,000万円以上~1億円未満

このため、30代でアッパーマス層以上を目指す方の場合、純金融資産で3,000万円が目標額となります。

注意点として野村総合研究所発表の定義は、自動車ローン・住宅ローンを差し引いた純金融資産額です。

厳密には3,000万円の金融資産を保有していても、住宅ローンで借入している場合マス層に定義される点は注意するべきポイントと言えるでしょう。

一方、保有している住宅も売却をすることで資産になるため、売却時の想定価格を加味して資産額を計算するのも選択肢の1つです。

30代アッパーマス層、準富裕層の割合は?

本題である30代アッパーマス層、準富裕層の割合について解説します。

①30代アッパーマス層の割合

30代アッパーマス層の割合は3.2%

例:1クラス30人の教室であれば1人達成

| 金融資産額 | 割合 |

|---|---|

| 無回答 | 3.7% |

| 100万円未満 | 20.6% |

| 100~200万円未満 | 13.3% |

| 200~300万円未満 | 8.8% |

| 300~400万円未満 | 8.1% |

| 400~500万円未満 | 4.4% |

| 500~700万円未満 | 11.8% |

| 700~1,000万円未満 | 8.3% |

| 1,000~1,500万円未満 | 8.1% |

| 1,500~2,000万円未満 | 4.9% |

| 2,000~3,000万円未満 | 4.6% |

| 3,000万円以上 | 3.2% |

100万円未満の方が20%と貯金が思うように出来ていない方がいる一方、500~700万円未満が11.8%と高い数値を付けています。

夫婦共働き世帯も増加しており、子供への出費が少ない時期での貯蓄に成功している方が多く見られると言えるでしょう。

一方、アッパーマス層である3,000万円以上というのは3.2%と限られた割合です。

30代でアッパーマス層に到達した方は、100人中3人程度でありキャッシュリッチな層であることは間違いありません。

②30代準富裕層の割合は?

金融広報中央委員会アンケート結果では、純資産額3,000万円が最大であり準富裕層のデータはありません。

参考データとなりますが、野村総合研究所発表の割合を元に解説します。

| 割合 | |

| 超富裕層(5億円以上) | 0.2% |

| 富裕層(1億円以上) | 2.6% |

| 準富裕層(5,000万円以上) | 6.0% |

| アッパーマス層(3,000万円以上) | 13.4% |

| マス層(3,000万円未満) | 77.8% |

全年齢で見てもアッパーマス層から準富裕層にかけて割合が45%に減少

このため、30代アッパーマス層の「3.2%」を参考すると、最大でも準富裕層の割合は「1.4%」程度と言える

例:1クラス30人の教室であれば3クラスに1人の割合

30代で準富裕層を達成するのは、一部の限られた職業の方と言えるでしょう。

30代金融資産額平均

上記の通り、30代におけるアッパーマス層は3.2%と非常に少ない割合です。

自身の資産状況を冷静に判断する場合、平均値及び中央値を確認するのが良いでしょう。

| 平均値 | 中央値 | |

| 総世帯 | 710万円 | 350万円 |

| 単身世帯 | 741万円 | 270万円 |

| 二人以上世帯 | 697万円 | 390万円 |

| 平均値 | 中央値 | |

| 総世帯 | 515万円 | 150万円 |

| 単身世帯 | 494万円 | 75万円 |

| 二人以上世帯 | 526万円 | 200万円 |

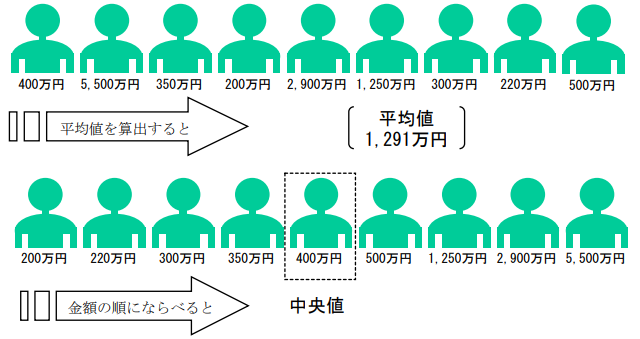

平均値は少数の高額資産保有世帯によって大きく引き上げられることがある

このため、中央値の方が実世帯のリアルな資産額と言える

30代総世帯の中央値は「350万円(金融資産保有世帯)」であるため、この純資産額を元に自身の状況を冷静に判断するのが大切です。

中央値と比較して大きく下回る場合、40代に向けて早期から貯蓄を開始することが求められます。

30代種類別金融商品保有額

30代の平均値である710万円を「どんな金融資産で保有しているのか?」も気になる情報と言えるでしょう。

| 項目 | 金額 | 割合 |

|---|---|---|

| 預貯金 | 327万円 (内定期性預金 86万円) |

46% (内12%) |

| 株式 | 131万円 | 18% |

| 投資信託 | 88万円 | 12% |

| 生命保険 | 72万円 | 10% |

| 個人年金保険 | 36万円 | 5% |

| 財形貯蓄 | 18万円 | 3% |

| その他金融商品 | 14万円 | 2% |

| 金銭信託 | 10万円 | 1% |

| 損害保険 | 7万円 | 1% |

| 債券 | 7万円 | 1% |

預貯金や債券、財形貯蓄など安定した資産保有が50%

また、株式及び投資信託など値動きのある金融商品への投資が30%

非課税制度を活用した、投資への動きが増加傾向にあると言える

平均的な金融商品保有と自身の状況を比較してみましょう。

30代年間手取り収入(税引き後)

30代の年間手取り収入は以下の通りです。

| 手取り収入額 | 割合 |

|---|---|

| 無収入 | 4.3% |

| 300万円未満 | 22.9% |

| 300~500万円未満 | 32.0% |

| 500~750万円未満 | 27.3% |

| 750~1,000万円未満 | 8.6% |

| 1,000~1,200万円未満 | 2.3% |

| 1,200万円以上 | 2.6% |

| 平均値 | 中央値 | |

| 総世帯 | 467万円 | 400万円 |

30代でアッパーマス層を目指す場合、高収入であることが前提状況となります。

仮に年間当たり500万円を貯蓄できる方であれば、6年でアッパーマス層に到達

一方、平均的な収入額では3,000万円以上の資産を確保するのは簡単ではないでしょう。

30代からアッパーマス層を目指す3つのポイント

30代からアッパーマス層を目指す場合、以下3つのポイントを意識しましょう。

- 固定費の削減

- 収入の増加

- 金融商品の保有

順番に解説します。

①固定費の削減

まずは、固定費の削減して貯金に回せる資金を残すことから始めてみましょう。

一方、以下のようなストレスが掛かる節約は継続がしづらい点が課題です。

- クーラーを使用しない

- スーパーを数件周り1円でも安い商品を買う

- 冬に冷たい水で洗いものをする

このため、「サブスクの解約」、「住宅ローン金利の見直し」など一度行えば継続して効果のある固定費の見直しから始めるのが良いでしょう。

(参考)オカネコを活用した家計診断

オカネコは、簡単な質問に答えるだけであなたの家計状況を診断する無料ツール。

LINEとの連動が可能で、無料で自身の家計診断を行うことができます。

個人情報非公開かつ匿名で利用が可能。

質問内容から家計状況はもちろん、境遇の近いユーザーとの比較もできます。

診断終了後、ファイナルシャルプランナーより複数のコメントが届くため必要に応じて相談するのが良いでしょう。

(参考)オカネコ公式動画

②収入を増加させる

30代でアッパーマス層以上を目指す場合、平均を大きく超える高収入が必要です。

(参考)資産3,000万円までに必要な期間

| 年間貯蓄額 | 必要期間 |

|---|---|

| 100万円 | 30年 |

| 300万円 | 10年 |

| 500万円 | 6年 |

| 700万円 | 4.3年 |

| 1,000万円 | 3年 |

30代での達成と考えた場合、年間当たり200~300万円は純金融資産を増加させる必要があります。

毎月の生活費を加味して、自身に必要な手取り収入額を計算してみよう

このため、早期からアッパーマス層を目指す場合、高年収が期待できる企業への転職や副業を行うのが良いでしょう。

③金融商品の保有

銀行の普通預金金利は0.001%と超低金利の現在、預金だけでアッパーマス層以上を目指すのは簡単ではありません。

また10年という期間でアッパーマス層を目指す場合、毎月25万円以上の貯蓄が必要であり一般的な収入では困難と言えるでしょう。

そこで、必要となるのが株式を中心とした金融商品の保有です。

(参考)10万円積立投資期間×利回り別シミュレーション表

※スマホの方はスライドできます

| 利回り /投資期間 |

5年 | 10年 | 20年 | 30年 |

| 元本 | 600万円 | 1,200万円 | 2,400万円 | 3,600万円 |

| 2% | 630万円 | 1,327万円 | 2,948万円 | 4,927万円 |

| 3% | 646万円 | 1,397万円 | 3,283万円 | 5,827万円 |

| 4% | 663万円 | 1,472万円 | 3,667万円 | 6,940万円 |

| 5% | 680万円 | 1,553万円 | 4,110万円 | 8,322万円 |

| 6% | 698万円 | 1,639万円 | 4,620万円 | 10,045万円 |

月10万円という積立額でも複利効果により大きな資産を確保することが可能

10年間5%運用で353万円の期待リターンとなる

まず、投資銘柄の選定が不要なインデックス投資を活用するのがおすすめです。

【おすすめ】将来の資産をシミュレーションしよう

30代でアッパーマス層以上を目指す場合、貯金だけでなく株式を中心とした金融資産の確保が必要です。

また、投資期間と金額による期待リターンを事前に把握しておくことで、将来の目標を決めることができます。

そこでおすすめなのが無料シミュレーションアプリ「トウシカ」の活用。

- 利用料は完全無料

- アプリ内で資産シミュレーションに対応

- 積立投資の基本が学べる

アプリ内で積立投資のシミュレーションに対応しており、iDeCoの利用を検討している方にもおすすめです。

「期間」と「毎月の投資額」から将来の期待リターンをチェックしておきましょう。

また、「積立投資の基本」、「個別株のシミュレーション取引」にも対応しているため、投資の練習にも最適です。

無料アプリであるため気軽に活用することができます。

30代でアッパーマス層、準富裕層に達成している人は何割【まとめ】

本記事では「30代でアッパーマス層、準富裕層」をテーマに国内で何割いるのかについて解説しました。

- 30代アッパーマス層:3.2%

- 30代準富裕層:1.4%(見込)

30人のクラスで考えた場合、30代でアッパーマス層に達成するの1人です。

このため、早期からアッパーマス層を目指すのは簡単ではありません。

アッパーマス層を目指す場合、固定費の削減はもちろん収入の拡大、投資が求められます。

このため、30代平均の資産状況を理解し遅れていると感じたら、早期から対策を取るようにしましょう。

以上、30代でアッパーマス層、準富裕層は何割まとめでした。

【関連記事】40代アッパーマス層、準富裕層の割合を解説しています。

【関連記事】資産管理に最適なアプリを解説しています。

【関連記事】インデックス投資を毎月20万円購入する効果を解説しています。