本記事で「積立NISA出口戦略」をテーマに正しい売り方を解説します。

積立NISAは20年間非課税で運用できる制度です。

このため、20年後という将来「非課税期間が終了したらどうしたら良いだろう」と考える投資家も少なくありません。

そこで、将来落ち着いて行動できるよう、事前に積立NISAの出口戦略を解説します。

①出口戦略を考えることは重要

②積立NISAは20年後1,370万円の期待リターン

③理想は「継続保有」

④取り崩しが必要な場合「4%定率売却」

⑤どんなシーンにも対応できるよう余裕資金で投資をしよう

【当サイト推薦】moomoo証券アプリ

企業評価、アナリスト評価をアプリで確認

テクニカルデータやシグナルも無料で閲覧可能(新たな買い時を判断するの最適)

口座開設不要かつ無料で使える金融情報アプリのため、気軽に使用感をチェックしてみよう!

\期間限定キャンペーン開催中/

「積立NISA出口戦略」を考える重要性

積立NISAは2018年から開始した制度。

このため、今現在制度満期を迎える投資家は存在しません。

20年先であるため「今出口戦略を考える必要があるのか?」と考える方もいますが、結論正しい出口戦略を理解する事は重要です。

- 20年後株価が暴落している

- 特に取り崩しが必要ない

- 急な出費が必要になった

など、人ぞれぞれ資金量や状況が異なるため、どんなシーンにも対応できるよう事前に準備をしておきましょう。

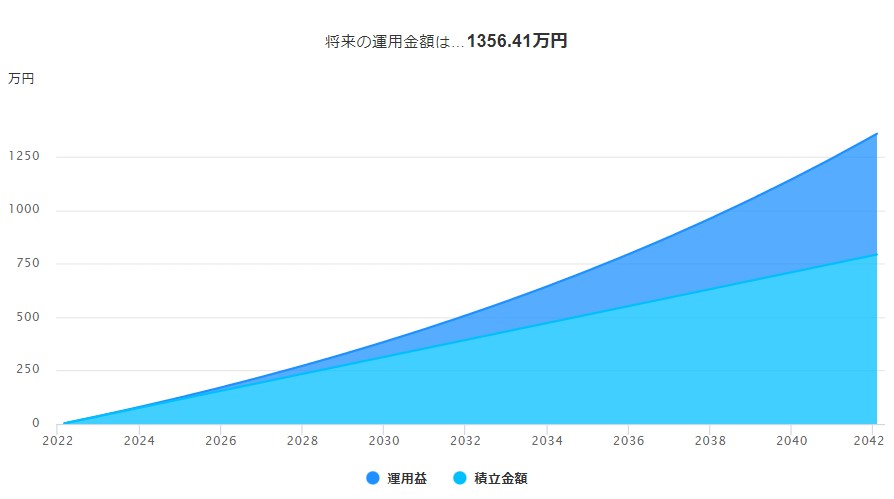

「積立NISA」20年後いくらになるのか?

結論、投資商品や運用状況により大きく異なります。

一般的に「長期、分散、積立投資」を行った場合「年5%」期待できると言われています。

このため、以下にてシミュレーションを行いました。

- 投資額:年40万円

- 積立期間:20年間

- 運用利回り:年5%

運用結果は以下の通り

- 投資元本:800万円

- 運用金額:1,356万円

運用利回りにより金額に違いはあれど、20年後多くの投資家が1,000万円を超えるお金を運用する事になります。

生活シーンにより今後の対応が異なるため、本記事で深掘りをしていきます。

(補足)積立NISA制度の制度について

積立NISAの制度について誤解されやすい点を補足します。

積立NISA制度の基本は以下の通り

| 制度開始 | 2018年1月 |

|---|---|

| 投資可能額 | 年間40万円 |

| 投資期間 | 20年間 |

| 投資商品 | 投資信託のみ |

制度で誤解されやすい点は以下の通りです。

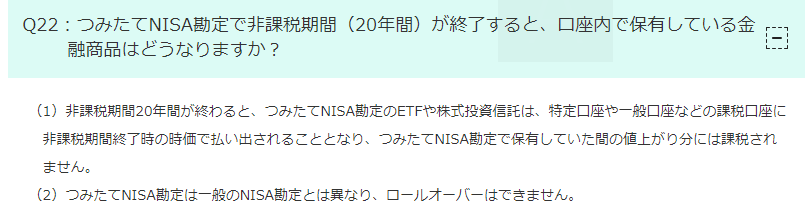

補足①20年後も継続保有が可能

結論、20年の非課税制度終了後も継続して運用をすることができます。

金融庁Q&Aより引用

金融庁Q&Aより引用

要約すると、「非課税期間終了時の時価で課税口座に払い出しが可能」

- 100万円の投資信託を購入

- 20年後200万円に増加

- 非課税期間終了時の200万円が非課税口座から課税口座へ

課税口座に移行された後は、利益に対して課税をされる点は注意が必要です。

20年後は「強制売却される」と誤解している方もいるため注意をしましょう。

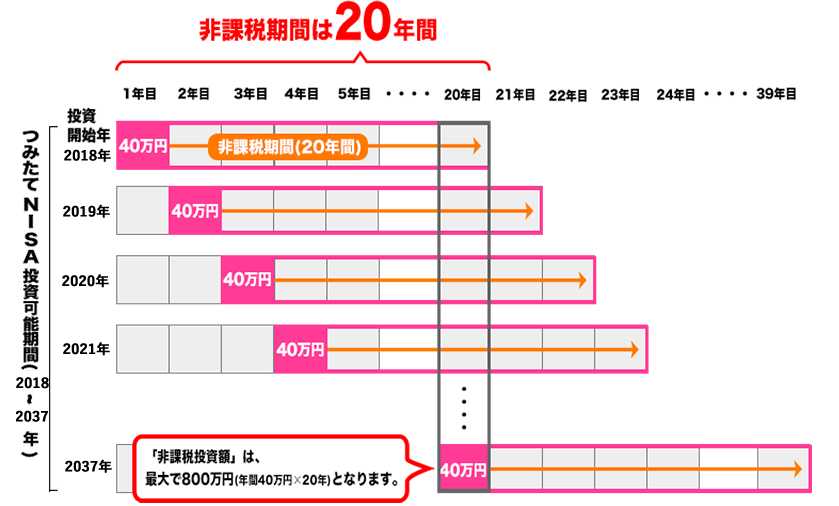

補足②20年後すべての非課税枠がなくなるわけではない

毎年40万円の非課税枠を受け取る事になります。

このため、20年後すべての非課税枠がなくなるわけではありません。

- 2022年投資→2041年まで

- 2032年投資→2051年まで

- 2041年投資→2060年まで

上記の通り、投資初年度の枠のみ20年の非課税枠終了となります。

10年目に使用した40万円は継続して非課税運用が可能です。

この点も踏まえながら20年後の正しい行動を見ていきましょう。

「積立NISA出口戦略」正しい3つの売り方を解説

「出口戦略」としては以下3パターンです。

①投資を継続する

引き続き、課税口座で投資を継続する方法です。

- 20年後60歳以下である

- 仕事を継続し給与を受け取っている

- 特に資金面で急ぎの取り崩しは不要

このような方の場合、「投資の継続」がベストな選択肢と言えます。

投資信託の場合、運用期間が長期になるほど複利の恩恵を受ける事ができるためです。

【シミュレーション】

- 投資元本:800万円

- 20年後:1,370万円(年利5%で運用)

「1,370万円」の資産を課税口座で継続運用した場合

あくまで期待リターンであるも、追加入金なく2,000万円を超える資金になります。

「2,000万円問題」の解決方法としても優秀な選択肢と言えるでしょう。

このため、20年後すぐに取り崩しが不要な方は「継続保有」をするのがベストな選択肢です。

②すべて一括売却する

20年後非課税枠が終了した分から一括売却をする方法です。

- 仕事がクビになった

- 日々の生活費が足りない

- 借金を作ってしまった

このような場合、「一括売却」を行いましょう。

投資継続のため、高い金利を支払ってしまうのは本末転倒です。

長い人生において、トラブルが起こることも少なくありません。

このため、一括売却をしないように余裕資金で積立NISAを始めるのベストです。

③一部(定率・定額)売却

定率及び定額で売却を行っていく方法です。

- 年金を受け取るまでの生活費

- 年金で不足する分を補う

など、定年を迎え取り崩しを行う方は「定率」及び「定額」売却を検討しましょう。

具体的な方法を補足します。

- 定額:〇万円ずつ取り崩し

- 定率:〇%ずつ取り崩し

取り崩し方法は、その時の生活状況に応じて変わるため正解はありません。

但し、一般的には「定率」での取り崩しが推奨されています。

理由としては以下の通り

1998年にアメリカのトリニティ大学の教授3人が、「トリニティ・スタディ」という研究を実施

【研究結果】

- 対象期間:1926年~1995年(70年間)

- ポートフォリオ:株式50%、債権50%

- 取り崩し率:年4%

年4%で取り崩しのため、通常は25年後資金は使い切り。

上記シミュレーションで投資をした場合、30年後に資産が残っている確率が「96%」という結果となりました。

理由はシンプルで、保有している金融資産が複利の恩恵を受けるためです。

分かりやすく具体的なシミュレーションを解説

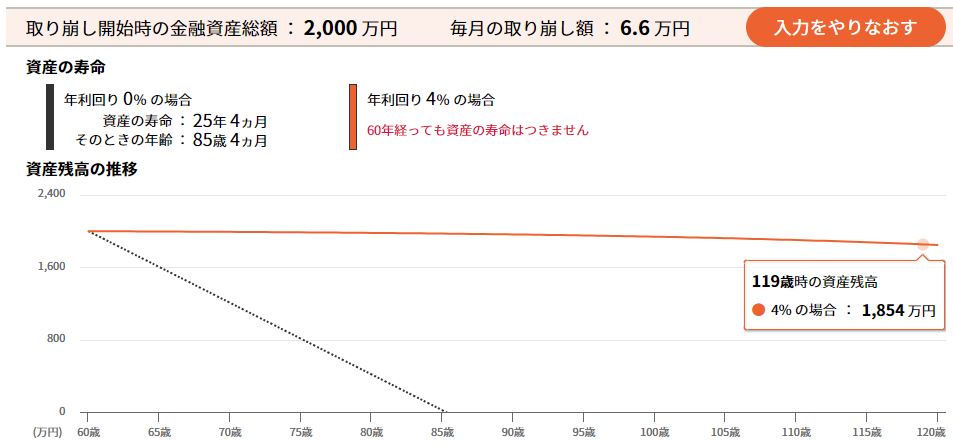

- 資産2,000万円

- 年4%「定率」取り崩し

セゾン投信シミュレーションより引用

セゾン投信シミュレーションより引用

結論、60年後2,000万円→1,854万円という結果に。

投資の運用益と相殺され投資資金が無くならない結果となりました。

実際には、相場は上下を繰り返すためあくまでシミュレーションですが、定率取り崩しはベストな選択肢と言えるでしょう。

【金融資産別4%取り崩し額】

- 2000万円×4%=年80万円

- 4000万円×4%=年160万円

- 6000万円×4%=年240万円

「年金+上記定率」での取り崩しで生活できるよう、必要な資金額を事前に決定しておくのがおすすめです。

ちなみに、「定率」での売却は自動で行う事ができます。

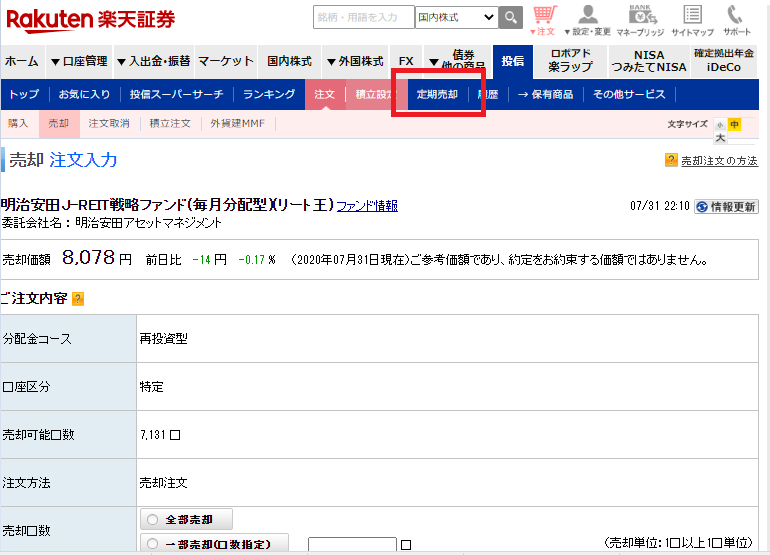

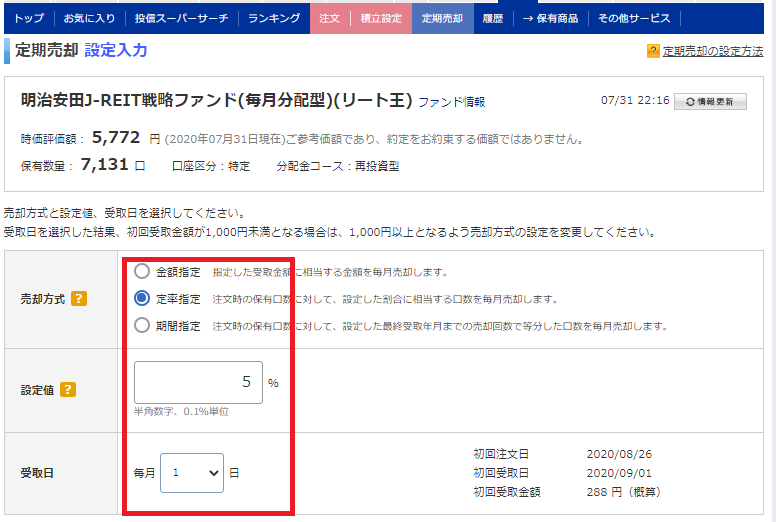

楽天証券での「定率」売却方法について

楽天証券を元に定率売却の方法を解説します。

①口座管理から「投資信託」を選択

②保有商品の売却を選択

③定期売却を選択

④定期売却したい銘柄を選択

⑤売却方式を定率指定、設定値と受取日も設定

⑤売却方式を定率指定、設定値と受取日も設定

以上、お疲れ様でした。

以上、お疲れ様でした。

一度、設定をする事で自動で売却対応が可能です。

積立NISA利用者の気になる3つの質問

積立NISA利用者の質問をまとめました。

質問①20年後元本割れしている場合どうするべきか?

結論、生活シーンにより大きく変わります。

理想は課税口座での継続保有がベストな選択肢です。

但し、60歳を超え取り崩しが必要な場合4%ルールでの売却も検討してみましょう。

投資信託は安定したリターンを出していますが、投資のため確実に儲かるものではありません。

このため、現金と投資を意識してポートフォリオを組むようにしましょう。

質問②積立NISAの投資期間は何年まで延長されたのか?

投資できる期間は2037年まででしたが、改正により2042年まで5年延長されました。

今後も制度延長の可能性もありますが、期限がある点は注意をしておきましょう。

質問③積立NISAで購入するべき投資商品が分からない

積立NISAの投資商品は金融庁が厳選したものになります。

このため、高手数料のぼったくり投資商品がない点は安心です。

投資商品の選び方は投資家によるアセットアロケーションの考え方によります。

- カントリーリスクに対応したい

- パフォーマンスが高い投資商品を選びたい

- 債券やREITにも投資をしたい

など、それぞれ正解はありません。

詳しくは以下記事で投資家から人気の高い投資商品をまとめています。

自身に最適な投資信託を見つけてみましょう。

「積立NISA出口戦略」20年後のシミュレーション【まとめ」

「積立NISA出口戦略」をテーマに正しい売り方を解説します。

20年後取るべき対応は以下の通り

結論、20年後も課税口座での継続投資がベストは選択肢です。

解約が必要な方は「定率4%」での売却を検討しましょう。

どんなシーンにも対応できるよう、事前に「どう動くべきか?」を考えておく事が大切です。

以上、積立NISA出口戦略まとめでした。

【積立NISAの勉強におすすめアプリ】

積立NISAの勉強、シミュレーションをしたい方はアプリ「トウシカ」がおすすめ。

「つみたて投資の基本」、「将来の資産額」が手軽にチェックすることが可能です。

【関連記事】株式投資の勉強方法をテーマに解説をしています。

【関連記事】積立NISAのデメリットについて解説しています。

【関連記事】積立NISAやめたほうがいい人の特徴を解説しています。