本記事では「積立NISA」をテーマにデメリットの部分を深掘りします。

積立NISAは、「運用益が非課税」、「投資対象が厳選されている」など、多くの投資家から高い評価を得ている非課税制度です。

このため、投資をこれからスタートする方に最適な制度と言えるでしょう。

一方、投資商品を選択するにあたりメリットばかりでなくデメリットの部分も正しく理解することが大切です。

このため、本記事では素晴らしい制度である積立NISAのデメリットに焦点を当て解説をします。

【当サイト推薦】moomoo証券アプリ

企業評価、アナリスト評価をアプリで確認

テクニカルデータやシグナルも無料で閲覧可能(新たな買い時を判断するの最適)

口座開設不要かつ無料で使える金融情報アプリのため、気軽に使用感をチェックしてみよう!

\期間限定キャンペーン開催中/

【結論】積立NISAにはデメリットがあるも活用するべき制度

積立NISA制度の基本は以下の通りです。

| 制度開始 | 2018年1月 |

|---|---|

| 投資可能額 | 年間40万円 |

| 投資期間 | 20年間 |

| 投資商品 | 投資信託のみ |

積立NISAは、本来必要である約20%の税金を非課税で運用できる

「長期、積立、分散投資」を行うことで、過去の歴史上年5%程度のリターンが期待できます。

「相場の平均点を誰でも取れる」投資法であり、資産形成のスタートに最適と言えるでしょう。

こんな素晴らしい制度ですが「積立NISAなんかやめとけ」という声も一定数存在します。

- 少額で投資を始めても意味がない

- 株はリスクが高い

- 一般投資家には勝てない

など、様々な考えがあるのも事実です。

この発言をする方の多くが、過去に失敗した経験から良心を持って発言していることも少なくありません。

積立NISAは投資であるため、すべての方におすすめできる投資法ではないと言えます。

このため、本記事のデメリットの部分を理解し、「自身には最適な投資法か?」を確認しておきましょう。

「積立NISAやめとけ」と言われる7つのデメリット

積立NISAやめとけと言われるデメリットは以下の通りです。

デメリット①投資対象が投資信託のみ

積立NISAでは「個別株」、「ETF」へ投資をすることができません。

- 投資信託は1日1回の基準価額のみ

- ETFのようにすぐに購入、売却ができない

- 一般NISAのように個別株が買えない

但し、投資信託は「誰でも相場の平均点を取れる」投資手法です。

「投資銘柄を選ぶ必要がない」、「分散投資が可能」など投資経験が少ない方も安心して始めることができます。

また、会社員など銘柄選びに時間を割くことができない方にも最適。

このため、投資家を選ぶも「投資信託のみ」というのは大きなデメリットでは無いと言えるでしょう。

デメリット②損益通算できない

損益通算ができない点は積立NISAの注意点です。

- 特定口座:100万円の利益

- 積立NISA:100万円の損失

上記の場合、特定口座の利益に約20万円の課税が行われます。

すべて特定口座の場合、当年度の損益が自動で計算されるため非課税制度を活用するデメリットと言えるでしょう。

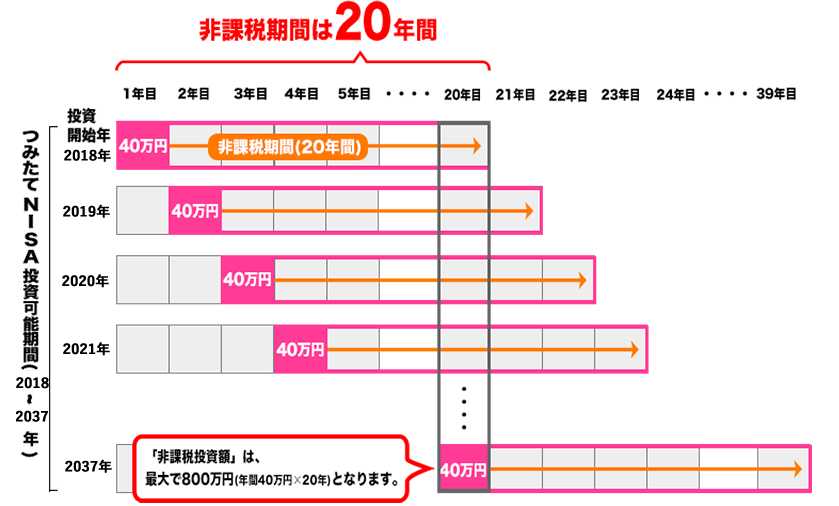

デメリット③分配金は得られない

積立NISAは分配金を得ることができません。

分配金を得ることで、「投資のモチベーションがあがる」、「お小遣いに使える」などメリットがあります。

但し、分配金を受けないことで複利の力で資産を拡大させる効果がある

つみたてNISA早わかりガイドブックより引用

つみたてNISA早わかりガイドブックより引用

目先の配当金はありませんが、効率良く資産を拡大させることができる制度と言えます。

分配金を受け取りたい方は、積立NISAと併用して高配当株投資も検討してみましょう。

デメリット④非課税枠が少ない

積立NISAの非課税枠は40万円までという制限があります。

このため、投資家の中には「物足りない非課税枠」と感じる方も少なくないでしょう。

- 夫:積立NISA 40万円/年

- 妻:積立NISA 40万円/年

- 子①:ジュニアNISA 80万円/年

- 子②:ジュニアNISA 80万円/年

「合計240万円/年」非課税枠で投資をすることができます。

但し、ジュニアNISAには「投資期間に制限がある」などデメリットもあるため注意しましょう。

デメリット⑤一括投資はできない

積立NISAは分散投資を基本とした制度です。

このため、一括投資ができない点は課題と言えるでしょう。

厳密にはボーナス積立を活用すれば一括投資ができる

但し、相場の未来は不確実であり最適な投資タイミングは誰にも分かりません。

このため、一括投資をせず「ドルコスト平均法」で積立投資をするのがおすすめです。

買い場を判断できる投資家にとっては機会損失になるため、自信がある方はボーナス積立の活用も検討してみましょう。

デメリット⑥手軽に解約できてしまう

積立NISAはiDeCoと異なり解約制限がありません。

メリットである一方、制限がないため途中で投資を辞めてしまう方がいるのも事実です。

- 暴落を見て狼狽売りをした

- 手持ちの現金がなく売却

- 家族に不幸がありお金が必要になった

相場の変動を見て損失に耐えられず、売却する方も一定数存在。

このため、積立NISAを長期に渡り継続するは想像以上に難しいと言えるでしょう。

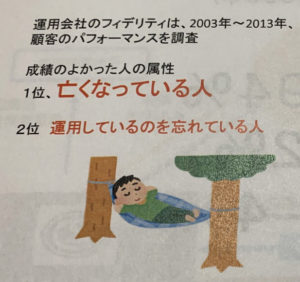

以下、運用会社にて2003年~2013年顧客パフォーマンスを調査。

パフォーマンスが高い投資家の特徴は以下の通り

- 1位:亡くなっている人

- 2位:運用しているのを忘れている人

結論、「株を購入していることを忘れている投資家」が利益を出しています。

2009年は、リーマンショックの影響で株式市場は50%を超える暴落。

多くの投資家が資産を減らし、大きな損失を出したタイミングです。

このため、目先の収益を気にせず長期投資を行うことが大切と言えるでしょう。

(参考)【最強】「気絶投資法の魅力とは?」│メリット、デメリットを徹底解説

デメリット⑦元本割れリスクがある

積立NISAは投資であるため、市況により大きな損失を出す可能性があります。

このため、積立NISAはやめとけと考える方も少なくありません。

一方、「投資をしない=安全」という考えは誤りです。

金融商品を持たず現金のみというのは、「日本円の価値が上がることにフルベット」している状態。

物の価値は常に変動しており50年前の100円と現在の100円では価値が全く異なります。

一例として、公務員の給料推移を見てみましょう。

上記の通り、物価と合わせて初任給も上昇。

このため、元本保証を恐れて投資をしない場合、インフレリスクにより損をする可能性がある点は注意しましょう。

【積立NISA廃止】2024年より新NISAへ移行

2024年以降、積立NISA制度は廃止となり新NISAへ移行されます。

| つみたて投資 | 成長投資枠 | ||

| 投資枠 | 年間投資枠 | 合計360万円/年 | |

| 120万円/年 | 240万円/年 | ||

| 非課税保有限度額 (総枠) |

1,800万円(枠の再利用が可能) (成長投資枠は最大1,200万円まで保有可) |

||

| 投資期間 | 制度実施期間 | 2024年1月~ | |

| 口座開設・ 非課税期間 |

無期限(恒久化) | ||

| 制度の併用 | 同時併用可能 | ||

| 対象年齢 | 18歳以上 | ||

| 対象商品 | 投資信託 (現行積立NISA同様) |

上場株式・投資信託等 (一部例外あり) |

|

- 非課税保有期間の無期限化

- 口座開設期間の恒久化

- 年間投資枠の拡大(最大年間360万円まで投資が可能)

- 非課税保有限度額は全体で1,800万円

- 枠の再利用が可能

年間360万円(成長枠240万円、つみたて枠120万円)まで投資枠が拡大しています。

また、投資期間が無期限など積立NISAのデメリットが改善。

一般的な個人投資家は、概ね非課税枠で投資が出来てしまう点はメリットと言えるでしょう。

アプリを活用して積立NISAを勉強しよう

当サイトでは、非課税制度を活用したインデックス投資を推奨。

「手数料が安い」、「企業分析が不要」など資産形成スタートとして最適解です。

積立NISAを始める前に、ぜひ実施をして欲しいのが資産シミュレーション。

「毎月いくら積立すると将来いくらリターンが期待できるのか?」を理解することが大切です。

無料アプリ「トウシカ」を活用して資産をシミュレーションしてみよう

アプリ内でNISA制度を活用したシミュレーションに対応。

投資信託を長期積立した場合のシミュレーションを行うことができます。

また、「積立投資の基本」、「個別株のシミュレーション取引」にも対応しているため、投資の練習にも最適です。

無料アプリであるため気軽に活用をしてみましょう。

積立NISAデメリット【まとめ】

本記事では「積立NISA」をテーマにデメリットを深掘りしました。

積立NISAには様々なデメリットがあるも、投資スタートに最適な非課税制度です。

但し、手軽に始めることができる一方、継続は簡単ではありません。

このため、目先の収支にとらわれず継続することを意識しましょう。

以上、積立NISAデメリットまとめでした。

【関連記事】積立NISAやめたほうがいい人の特徴について解説しています。

【関連記事】積立NISAの継続がきつい場合の対策を解説しています。

【関連記事】積立NISAの出口戦略をテーマに解説しています。