本記事では、「50代からの投資はもう遅い?」をテーマにやめとけと言われる理由と対策を解説します。

新NISAの登場に伴い、今まで興味が無かった方も新たに投資を検討している方は少なくありません。

一方、50代の場合「今からではもう遅い」と投資スタートを諦めている方も存在します。

決して余裕がある投資期間ではりませんが、50代でも正しい資産形成を行えば老後資産を確保が可能です。

このため、具体的なシミュレーション金額も踏まえて50代からの投資は遅くない理由を深掘りしていきます。

【当サイト推薦】moomoo証券アプリ

企業評価、アナリスト評価をアプリで確認

テクニカルデータやシグナルも無料で閲覧可能(新たな買い時を判断するの最適)

口座開設不要かつ無料で使える金融情報アプリのため、気軽に使用感をチェックしてみよう!

\期間限定キャンペーン開催中/

「50代からの投資はやめとけ」と言われる4つの理由

「50代からの投資は遅い」と言われる理由は以下の通りです。

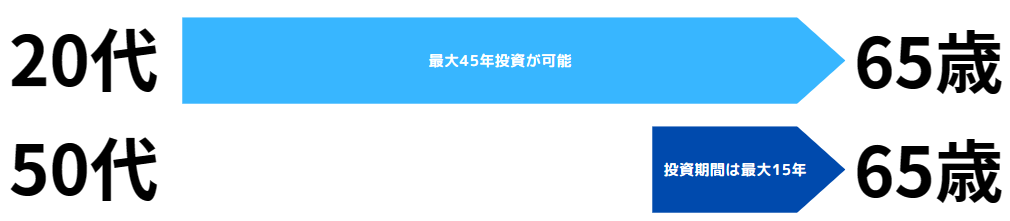

①投資期間が限定的

50代の場合、投資期間が限定的である点は大きな課題です。

会社員としての雇用期間を65歳と考えた場合、投資期間は最大でも「15年」。

20代や30代の方と比べて限定的であり、複利で運用できる期間が短い点はデメリットと言えるでしょう。

目標金額:2,000万円

期待リターン:年5%

老後資金として2,000万円を投資で確保する場合、積立期間によって毎月の必要資金は大きく異なる

- 20代~30代:約20,000円

- 40代:約50,000円

- 50代:約125,000円

細かな年齢により違いはあるも、50代から資産を確保するにはまとまった投資額が必要

一方、若年層であれば複利での運用期間が長く、毎月の積立額は少額で良い点は強みと言えるでしょう。

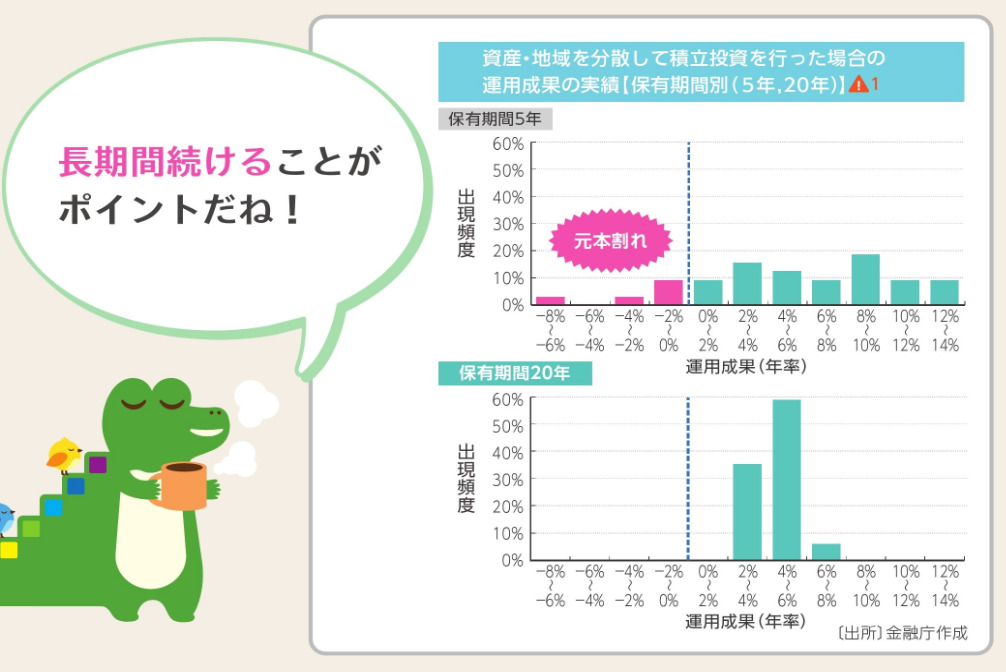

②収益面で安定性に欠ける

50代の場合、投資期間が短く収益面での安定性に欠ける点は課題です。

以下、金融庁が発表している保有期間別運用シミュレーション

引用:金融庁

引用:金融庁

20年間継続保有で年4~6%前後の安定したリターンが期待できる

一方、保有期間5年では市況により元本割れが発生

資産形成の基本は長期運用にあり、投資期間が限定的である点は注意する必要があると言えるでしょう。

③リスク許容度は低い

65歳で定年と考えれば、50代の労働期間は限定的です。

このため、一般的に20代と比較して50代のリスク許容度は低いと言えるでしょう。

20代であればリスクが高い投資で大きな損失を出しても、労働によりリカバリーが可能

万が一、50代で大きな損失を出した場合、十分な蓄えを確保できず老後破産となることも考えられます。

④高手数料商品を購入する可能性も

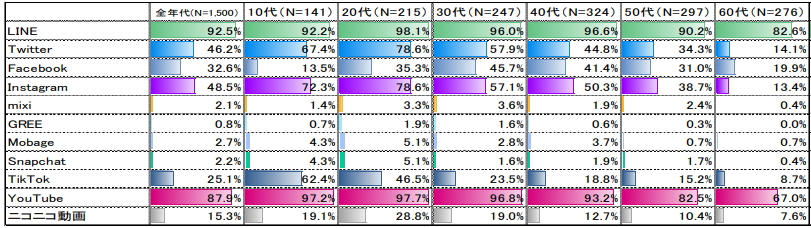

50代と20代を比較した場合、SNSの利用率が異なります。

| 20代 | 50代 | |

| (X)Twitter | 78.6% | 34.3% |

| 78.6% | 38.7% | |

| 35.3% | 31.0% | |

| Youtube | 97.7% | 82.5% |

引用:総務省情報通信政策研究所

引用:総務省情報通信政策研究所

X(Twitter)、Youtubeを中心に、日々投資に関する情報が発信されています。

高額な手数料で販売者優位な投資商品に対して注意喚起を行うアカウントも多く、SNSを利用することで金融リテラシー向上が可能です。

一方、日頃SNSに触れていない50代の場合、銀行窓口を通して高手数料の投資商品を購入する方がいる点は注意が必要と言えるでしょう。

(参考)【厳禁】「銀行で投資信託の購入はダメ!」評判から分かる5つのデメリット

「50代からの投資は遅くない!」投資を始めるべき4つの理由(メリット)

50代からの投資は様々な注意点が存在し、特に投資期間が限定されている点は課題です。

一方、50代という理由だけで投資を始めないのは大きなリスクが隠れています。

このため、以下4つのポイントを抑えておきましょう。

①老後資産の確保が可能

50代は老後までの投資期間が10年前後と限定的である点は課題。

一方、10年積立投資ができれば投資金額に応じてまとった資産確保が可能です。

- 期待リターン:年5%

- 投資期間:10年

| 積立額/月 | 元本 | 期待リターン |

|---|---|---|

| 10,000円 | 120万円 | 155万円 |

| 30,000円 | 360万円 | 466万円 |

| 50,000円 | 600万円 | 766万円 |

| 70,000円 | 840万円 | 1,087万円 |

| 90,000円 | 1,080万円 | 1,398万円 |

月5万円積立投資を継続することができれば、定年時766万円の資産が期待されます。

退職金が貰える場合、投資額と合わせてまとまった老後資産を確保できる方は少なくないでしょう。

②金融リテラシー向上が可能

金融商品を保有することで、「為替」、「株価」など自然と市況に興味を持つきっかけとなります。

日頃何気なく見ていた経済ニュースもより深く理解したいと感じる方も少なくないでしょう。

結果として、「Youtube」、「投資本」、「情報サイト」などで情報を集め金融リテラシー向上が期待できます。

③インフレリスクに対応

「50代からの投資は遅い」と考え、ポートフォリオを現金100%にするのは危険です。

現金のみ保有することは「ある意味日本円の価値向上にフルベット」している状態と言える

物の価値は常に変動しており、50年前の100円と現在の100円では価値が大きく異なります。

一例として、公務員の給料推移をチェックしてみましょう。

上記の通り、物価と合わせて初任給も上昇しています。

政府主導で2%のインフレ目標を定めていることを考えると、年齢など気にせず1日でも早く一定額の金融商品を保有するべきと言えるでしょう。

④退職金運用の練習ができる

定年時まとまった退職金を受け取った場合、銀行より資産形成を謳った営業が行われることが一般的です。

今まで投資経験が無い方の場合、言われるがままに高手数料の投資商品を購入する方も少なくありません。

また、金融商品の値動きに耐えられず最悪なタイミングで狼狽売りする方が存在。

このため、退職金運用の練習として50代から投資を開始するのはメリットがあります。

投資未経験の状態でまとまった退職金を正しく運用することは簡単ではない

投資商品の選定や値動きなど1日でも早く慣れていくことが大切

50代が購入するべき投資商品

金融商品といっても投資対象は様々。

個別株であれば、「株主優待」、「配当金」が貰えるなど魅力があります。

一方個別株の場合、企業業績により「無配」や「上場廃止」のリスクがある点は課題です。

2011年東日本大震災の原発事故により、株価は「10分の1」、配当金は「無配」になった

当時インフラ事業として、安定的な株価と配当金を維持しており「退職金のすべてを東京電力に投資をしていた」という方も存在する

このため、50代から投資をする方であれば素直に「投資信託」の購入が良いでしょう。

投資信託は多数の投資商品があるも、シンプルに「全世界株式」or「S&P500」に連動するインデックスファンドの購入をおすすめします。

性格や投資方針によってスタイルが異なるため、以下記事も参考に投資商品を選定してみましょう。

「50代から投資をスタート」3つのポイントを解説

上記を参考に50代から投資を始める場合、以下4つのポイントを意識しましょう。

- 現金と投資比率を意識

- 短期で利益を狙わない

- 新NISAをフル活用

①現金と投資比率を意識

50代から投資を始める場合、労働期間が限定的でありリスク許容度が低い傾向にあります。

このため、若年層と比較して現金比率を高める必要があると言えるでしょう。

例:現金と投資比率を考える

| 年齢 | 株式 | 現金 |

| 20代 | 80% | 20% |

| 30代 | 70% | 30% |

| 40代 | 60% | 40% |

| 50代 | 50% | 50% |

| 60代 | 40% | 60% |

若年層ほど資金を稼ぐ期間が長くリスク度合いが高い

50代の場合「株式50%、現金50%」のポートフォリオを検討してみよう

「株式50%、現金50%」の保有比率をカウチポテトポートフォリオと呼ぶ投資家もいるため、以下記事を参考にメリットを理解しておくのもおすすめです。

②短期で利益を狙わない

50代から投資を行う場合、投資期間が限定的であり複利効果は高くありません。

このため、短期間で資産が数倍になる投資を検討する方もいますが辞めておきましょう。

短期売買の世界は、ヘッジファンドを中心とした資金量、情報量など大きく上回る投資のプロが相手

運良く利益を出す投資家もいるが、多くの投資家は短期売買で利益を上げることは困難

また、投資信託でも2倍以上の値動きを目指す「レバレッジ商品」を購入する方も存在。

金融庁もレバレッジ商品のリスクに対して注意喚起を発信しており、50代におすすめできる投資商品ではありません。

③新NISAをフル活用

2024年以降、制度が拡充された新NISAが登場しました。

このため、正しく制度内容を理解しフル活用することが大切です。

| つみたて投資 | 成長投資枠 | ||

| 投資枠 | 年間投資枠 | 合計360万円/年 | |

| 120万円/年 | 240万円/年 | ||

| 非課税保有限度額 (総枠) |

1,800万円(枠の再利用が可能) (成長投資枠は最大1,200万円まで保有可) |

||

| 投資期間 | 制度実施期間 | 2024年1月~ | |

| 口座開設・ 非課税期間 |

無期限(恒久化) | ||

| 制度の併用 | 同時併用可能 | ||

| 対象年齢 | 18歳以上 | ||

| 対象商品 | 投資信託 (現行積立NISA同様) |

上場株式・投資信託等 (一部例外あり) |

|

- 非課税保有期間の無期限化

- 口座開設期間の恒久化

- 年間投資枠の拡大(最大年間360万円まで投資が可能)

- 非課税保有限度額は全体で1,800万円

- 枠の再利用が可能

年間360万円(成長枠240万円、つみたて枠120万円)まで投資枠が拡大。

また、投資期間が無期限など積立NISAのデメリットが改善されています。

一般的な個人投資家は、概ね非課税枠で投資が出来るため忘れずに活用するようにしましょう。

50代からの投資をサポートする3つのアプリ

50代からの投資をサポートする3つのアプリを紹介します。

すべて無料のため、気軽に使用感をチェックしてみましょう。

①マネーフォワードME

「マネーフォワードME」は利用者1,400万人超えの人気NO.1家計簿アプリ。

- レシート読み取り機能あり

- 2,572社の銀行、クレジットカードに連携可能

- 利用者数国内NO.1

一度、証券口座と連携するだけで最新の資産を自動更新ができます。

個別株の損益や資産推移を確認するのに最適です。

また、銀行口座も合わせて連携することで最新の現金と株式の比率をチェックすることが可能。

自身の資産状況を確認するツールとして活用するのがおすすめです。

②トウシカ

トウシカは、積立投資の勉強ができる無料ツールです。

アプリ内でNISA制度を活用したシミュレーションに対応。

投資信託を長期積立した場合のシミュレーションを行うことができます。

また、「積立投資の基本」、「個別株のシミュレーション取引」にも対応しているため、投資の練習にも最適です。

無料アプリであるため気軽に活用をしてみましょう。

③moomoo

「moomoo」は、2022年10月27日誕生した新しい次世代型金融情報アプリです。

日本での知名度は高くありませんが、世界では2,000万人以上のユーザーがmoomooのアプリを利用。

革新的なサービスとして世界の投資家に認められているツールです。

- 日本株、米国株のスクリーニング

- 日本株、米国株の財務分析

- シミュレーション取引が可能

moomooを利用すれば、長期チャートはもちろん約定分析が可能。

企業分析に強く、売上構成、主要株主、配当など情報取得ができます。

その他、「銘柄スクリーニング」、「ヒートマップ」など株のトータル管理に対応。

ここまでの情報量ながら、完全無料で利用できるためユーザーにデメリットはありません。

スマホに入れておけば、手軽に企業分析がいつでも出来るため抑えておきましょう。

➤「moomoo証券」を無料でダウンロードする

※IDを取得すればすぐに利用できます

50代からの投資はやめとけと言われる理由【まとめ】

本記事では、「50代からの投資はもう遅い?」をテーマにやめとけと言われる理由と対策を解説しました。

50代からの投資は、投資期間が限られておりリスク許容度が低い点が課題です。

一方、投資をしないリスクが潜在的に隠れており、そのまま老後を迎えるのは危険と言えます。

また、退職金の運用も踏まえて1日でも早く投資経験を積むことが大切です。

このため、現金と投資比率を意識して新NISAを活用した投資を検討してみましょう。

以上、50代からの投資はやめとけ理由と対策まとめでした。

【関連記事】理想的なアセットアロケーションの考え方をまとめています。

【関連記事】インデックス投資での具体的な失敗事例を解説しています。

【関連記事】インデックス投資に毎月10万円積立する効果を解説しています。