本記事では「月2万円の配当金」をテーマに必要資金額を配当利回り別に解説します。

配当金は不労所得であり、まとまった金額になると生活を大きく変える力があります。

また、本業だけでなく配当を持つことで収入のリスク分散が可能です。

手軽な投資額ではありませんが、配当利回り別の必要投資額をチェックしてみましょう。

【当サイト推薦】moomoo証券アプリ

企業評価、アナリスト評価をアプリで確認

テクニカルデータやシグナルも無料で閲覧可能(新たな買い時を判断するの最適)

口座開設不要かつ無料で使える金融情報アプリのため、気軽に使用感をチェックしてみよう!

\期間限定キャンペーン開催中/

【参考】「月2万円」配当金で出来ること

配当金の魅力を理解するため、月2万円の配当収入で出来ることをチェックしてみましょう。

| 飲み代 | 月2~4回程度 |

|---|---|

| 旅行 | 年に2~3回 |

| 水道光熱費 | 配当金で補える |

| 自己投資 | 新たな資格にチャレンジ |

| 電話、ネット代 | 配当金で補える |

月2万円もの配当金となると、毎月の固定費を補うことが可能です。

また、受け取った配当金を再投資すれば雪だるま式に資産を拡大させることができます。

このため、月2万円の配当金を早期から確保できれば、人生の幸福度を大きく上げることができると言えるでしょう。

配当金に掛かる税金について

配当金シミュレーションを確認する上で、「税金」を考慮する必要があります。

このため、正しく税金額を理解しておきましょう。

日本株:20.315%

米国株:米国課税10%+20.315%

※新NISAを活用すれば、日本株の税金を非課税にできる

但し米国課税10%は新NISAでも課税される点は注意

米国課税が10%差し引かれた後、残りの90%に20.315%が課税される

例:配当金を100とした場合

(100‐10%)×79.685=約71.7が手残り

このため、米国株は実質28.3%(100‐71.7)の税金が必要

米国課税分の10%は確定申告で還付を受けることが可能

但し、所得税からの還付のため所得が少ない場合は全額取り返すことはできない

このため、本シミュレーションは日本株20.315%、米国株28.3%の税金を考慮して試算をしています。

【検証】「月2万円」配当金いくら必要か?

月2万円の配当金に必要な投資額は以下の通りです。

※単位:万円

| 利回り | 税引き前 | 日本株 税引き後 (20.315%) |

米国株 税引き後 (28.3%) |

| 2.0% | 1,200 | 1,506 | 1,674 |

| 2.5% | 960 | 1,205 | 1,339 |

| 3.0% | 800 | 1,004 | 1,116 |

| 3.5% | 686 | 861 | 957 |

| 4.0% | 600 | 753 | 837 |

| 4.5% | 534 | 670 | 744 |

| 5.0% | 480 | 603 | 670 |

| 5.5% | 437 | 548 | 609 |

| 6.0% | 400 | 502 | 558 |

高配当株の場合、「3~5%」の銘柄へ投資をするのが一般的です。

このため、480万円~1,116万円高配当株に投資をすることができれば、月2万円の配当金ポートフォリオが完成します。

毎月の収入により感じ方は人それぞれですが、月2万円の配当金は長期的な継続投資が必要と言えるでしょう。

- 利回り3%:最低800万円

- 利回り4%:最低600万円

- 利回り5%:最低480万円

「月2万円」配当金に向けての積立シミュレーション

非課税制度を活用した月2万円の配当金積立シミュレーションは以下の通りです。

シミュレーションを元に、毎月の投資額と投資期間を設定してみよう

※以下シミュレーションは増配を加味せず

| 利回り | 3% 必要投資額 800万円 |

4% 必要投資額 600万円 |

5% 必要投資額 480万円 |

| 月1万円 | 66.6年 | 50年 | 40年 |

| 月2万円 | 33.3年 | 25年 | 20年 |

| 月3万円 | 22.2年 | 16.6年 | 13.3年 |

| 月4万円 | 16.6年 | 12.5年 | 10年 |

| 月5万円 | 13.3年 | 10年 | 8年 |

| 月10万円 | 6.6年 | 5年 | 4年 |

月5万円を年5%の金融商品に投資をした場合8年間の期間が必要です。

このため、達成期間を短縮させたい方は上記表を参考に毎月の投資額を設定してみましょう。

- 月3万円:最低13.3年

- 月5万円:最低8年

- 月10万円:最低4年

投資額を上げたい方は、労働収入を上げると同時に生活水準の見直しも始めることが大切です。

「月2万円の配当金」増配率を加味した推移

月2万円の配当収入を早期に作ることができれば、増配により大きな資産を確保することができます。

具体的なシミュレーションを元にチェックしてみましょう。

- 投資額:753万円

- 投資スタイル:配当金を再投資

- 配当利回り:4%

- 税金:20.3%で試算

- 株価上昇は考慮せず

| 年間増配率 | 1% | 2% | 3% | 4% |

| 10年後 | 35万円 | 39万円 | 43万円 | 48万円 |

| 20年後 | 56万円 | 71万円 | 92万円 | 120万円 |

| 30年後 | 91万円 | 143万円 | 230万円 | 384万円 |

受け取った配当を再投資することで、将来貰える配当額を増加させることができます。

このため、将来のために配当金を使用せず雪だるま式に資産を拡大させるのもおすすめです。

年2%の増配銘柄を30年継続保有すれば、年間143万円まで配当収入が増加。

「再投資する、しない」いずれにしても、早期からまとまった配当金を作り、時間を味方にすれば老後の生活を豊かにする力があります。

「月2万円の配当金」の配当金を狙う3つの金融商品

月2万円の配当金を狙う場合の金融商品をチェックしてみましょう。

- 高配当ETF

- 個別株

- オルタナティブ投資

順番に解説します。

①高配当ETF

配当金の「減配」、「無配」のリスクを抑えたい方は高配当ETFがおすすめです。

- VYM

- HDV

- SPYD

などが、米国高配当ETFの御三家と言われています。

また、日本株の大手優良企業50社に分散投資ができるETFも存在。

仮に、特定の銘柄が「無配」になっても自動で組み換えが行われるため、安定した配当金を受け取ることが可能です。

②個別株

月2万円の配当金を目指す場合、個別株も検討してみましょう。

個別株であれば配当金だけでなく、「株主優待」を受け取ることができます。

一部6%を超える銘柄も存在する点も魅力と言えます。

但し、個別株にはメリットばかりでなくデメリットも存在。

- 無配、減配になる可能性がある

- 企業の倒産により上場廃止

- 定期的にポートフォリオのリバランスが必要

安定した配当金を出していた「東京電力」は、東日本大震災の影響で無配になりました。

このため、「財務が安定している」、「高配当が魅力」などの理由だけで特定銘柄に集中投資をするのはおすすめできません。

ポートフォリオの分散性を意識して、ETFと合わせて購入することも検討してみましょう。

(参考)「高配当株投資はおすすめしない」と言われる5つのデメリット

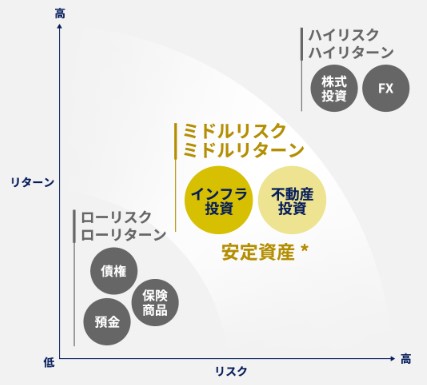

③オルタナティブ投資

まずは、オルタナティブ投資の基本について解説します。

オルタナティブ投資とは、株式・債券以外の総称

伝統的な資産である「不動産」、「インフラ」への投資が対象となる

オルタナティブ投資は、株式・債券とは異なるリスク・リターンを由しておりポートフォリオに組み入れることでリスク分散効果が期待される

実際に「リスク分散」の手段として、機関投資家も運用資産の多くをオルタナティブ資産で運用しています

このため、既に株式や債券に投資をしている方の分散性を上げる目的に利用するのがおすすめです。

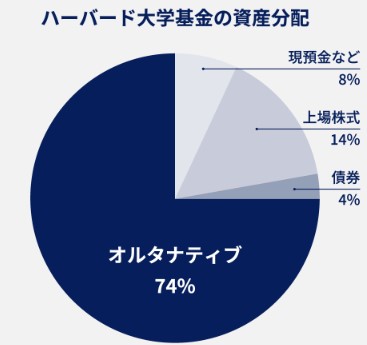

ハーバード卒業生からの寄付金で運用される、ハーバード大学基金ではオルタナティブ投資を中心に高いパフォーマンスを上げています。

一方、個人投資家がオルタナティブ投資を始めるのは数億円以上の資金が必要となり簡単ではありません。

そこで新たにサービスがリリースされた、三井物産グループが提供する「ALTERNA」の活用。

ミドルリスク・ミドルリターンの投資商品として、1口10万円から投資を始めることができます。

デジタル証券というブロックチェーン等のシステムでトークン化(電子化)した技術が活用されている

安全性はもちろん、分離課税が適用され税制優遇・確定申告が不要

株式との相関係数が低く、ポートフォリオの分散に最適

ポートフォリオの一部に不動産を組み入れたい方におすすめです。

「月2万円の配当金」気になる5つの質問

月2万円の配当金を狙う投資家の質問を集めました。

Q1.月2万円の配当金を狙う際の大切なポイントは?

A.非課税制度を最大限活用しよう

※単位:万円

| 利回り | 非課税 (新NISA) |

日本株 税引き後 (20.315%) |

米国株 税引き後 (28.3%) |

| 3.0% | 800 | 1,004 | 1,116 |

| 4.0% | 600 | 753 | 837 |

| 5.0% | 480 | 603 | 670 |

上記表から分かるように、配当金に掛かる税金の有無は大きいものです。

月2万円の配当金を目指す場合、NISA口座と特定口座で必要投資額が大きく異なる

2024年から開始された新NISAの特徴を理解して、最大限利用できるようにしておきましょう。

| つみたて投資 | 成長投資枠 | ||

| 投資枠 | 年間投資枠 | 合計360万円/年 | |

| 120万円/年 | 240万円/年 | ||

| 非課税保有限度額 (総枠) |

1,800万円(枠の再利用が可能) (成長投資枠は最大1,200万円まで保有可) |

||

| 投資期間 | 制度実施期間 | 2024年1月~ | |

| 口座開設・ 非課税期間 |

無期限(恒久化) | ||

| 制度の併用 | 同時併用可能 | ||

| 対象年齢 | 18歳以上 | ||

| 対象商品 | 投資信託 (現行積立NISA同様) |

上場株式・投資信託等 (一部例外あり) |

|

Q2.高配当株の注意点は?

A.正しく高配当株の注意点を理解しよう

高配当株には魅力がある一方、注意点も存在します。

- 配当利回りだけを求めて失敗

- 特別配当に飛びついて失敗

- 減配、無配になった株を売れずに失敗

- 米国株の配当金狙いで失敗

- 業績が不安定な株に投資して失敗

特に高い配当利回りというだけで、投資銘柄を選定するのはおすすめできません。

高配当株に求められるのは、安定性と増配力です。

このため、正しく高配当株の注意点を理解しておきましょう。

Q3.高配当株の買い時とは?

A.財務優良な銘柄が売られすぎている時に購入する

個別株であれば「企業業績」、「株価」など見るべきポイントは様々です。

インデックス投資のように、「毎月一定額積立を続ければOK」という投資法ではありません。

この点を踏まえると高配当株投資は初心者向きではないと言えるでしょう。

沖縄セルラーは、コロナショックの影響で約28%の暴落。

KDDI傘下の総合通信会社で、沖縄で携帯電話シェア5割の優良企業。

- 22年連続増配(株主還元も積極的)

- 自己資本比率80%超え

- 11年連続増収増益

これだけの優良企業でも、コロナショックでは叩き売られました。

落ち着いて考えれば、携帯事業は外出自粛の影響がないにも関わらずです。

このため、市場がパニックな時こそチャンスであり「業績以上に叩き売られている銘柄はないか?」を冷静に判断することが大切と言えるでしょう。

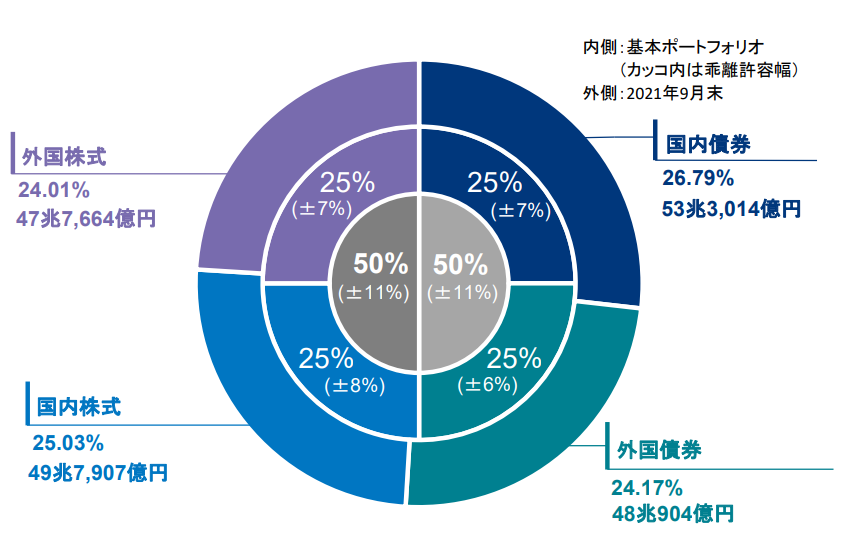

Q4.配当金を狙う際のアセットアロケーションとは?

A.相関係数の低い金融商品を保有しよう

運用する資金を国内外の株や債券などにどのような割合で投資するのかを決定

アセットとは「資産」、アロケーションは「配分」という意味を持つ

一例として、「世界最大の投資機関」と言われている、年金積立金管理運用独立行政法人(GPIF)のアセットアロケーションは以下の通りです。

株式だけでなく、相関係数の低い債券を保有しリスク分散を実施。

株式でセクター分散を行っていても、相関係数が高い金融商品ではまともに暴落の影響を受けてしまいます。

このため、債券や不動産など異なる動きをする金融商品の保有も検討してみましょう。

Q5.投資企業を探す方法を知りたい

A.スクリーニングツールを活用しよう

高配当株を購入する前に、スクリーニングを行い長期的な業績確認を行いましょう。

(参考)ファンダメンタル分析に活用される指標

| PER(株価収益率) | 15倍以下なら割安 |

|---|---|

| PBR(株価純資産倍率) | 1倍以下なら割安 |

| ROE(株主資本利益率) | 10%以上が目安 |

代表的指標もちろん、長期チャートの推移、競合企業との差別化ポイントなど確認が必要です。

配当利回りだけでなく企業の成長性を判断して投資を検討してみましょう。

以下記事で無料で使えるスクリーニングツールを紹介しています。

【参考】投資情報アプリを活用した財務分析

月2万円の配当金を目指す場合、投資情報アプリ「moomoo」利用して財務分析を行ってみましょう。

moomooは、2022年10月27日誕生した新しい次世代型金融情報アプリ。

日本での知名度は高くありませんが、世界では2,000万人以上のユーザーがmoomooのアプリを利用。

革新的なサービスとして世界の投資家に認められているツールです。

moomooに銘柄登録することで、リアルタイムの株価を手軽に確認。

企業分析に強く、企業名をタップすれば財務分析を行うことができます。

アプリを活用すればデモトレードを始めることも可能。

お金を掛けずに米国株を体験したい方におすすめです。

その他、「銘柄スクリーニング」、「ヒートマップ」など株のトータル管理に最適です。

口座開設不要かつ無料で使える投資管理アプリ

利用者のデメリットがないため積極的に活用してみよう

➤「moomoo証券」を無料でダウンロードする

※IDを取得すればすぐに利用できます

月2万円の配当金を貰うにはいくら必要か?【まとめ】

本記事では「月2万円の配当金」をテーマに必要資金額を配当利回り別に解説しました。

| 利回り | 非課税 (NISA) |

日本株 税引き後 (20.315%) |

米国株 税引き後 (28.3%) |

| 3.0% | 800 | 1,004 | 1,116 |

| 4.0% | 600 | 753 | 837 |

| 5.0% | 480 | 603 | 670 |

月2万円の配当金を目指す場合、480万円~1,116万円程度の資金が必要となります。

非課税制度をうまく活用することで、必要投資額を抑えることができるためしっかりと活用しましょう。

また、配当利回りだけを見た投資は危険であるため、正しく企業の財務分析を行うことが大切です。

以上、月2万円の配当金いくら必要かまとめでした。

【関連記事】配当金生活に必要な資金を解説しています。

【関連記事】連続増配株の探し方を解説しています。

【関連記事】高配当株のデメリットを深掘りしています。