本記事では、「積立NISA次のステップ」をテーマに検討するべき投資商品を解説します。

「貯蓄から投資へ」のスローガンのもと、非課税で運用できる積立NISAを始める投資家が増加。

一部投資家の中には、積立NISAの満額である年40万円を使い切り「次は何に投資をするべきか?」と悩む方も少なくありません。

そこで、本記事では「積立NISAの次」をテーマに検討するべき投資商品を深掘りします。

①積立NISAに20万円以上投資をしている方は約27%

②積立NISAの次はまず非課税制度のフル活用を検討

③次にお得にポイント還元が受けられるクレカ積立

④リスク許容度に応じて高配当株の活用もおすすめ

⑤最適なアセットロケーションを組んで投資を始めてみよう

【当サイト推薦】moomoo証券アプリ

企業評価、アナリスト評価をアプリで確認

テクニカルデータやシグナルも無料で閲覧可能(新たな買い時を判断するの最適)

口座開設不要かつ無料で使える金融情報アプリのため、気軽に使用感をチェックしてみよう!

\期間限定キャンペーン開催中/

「積立NISA」基本をチェック

まずは、積立NISAの基本を簡単にチェックしてみましょう。

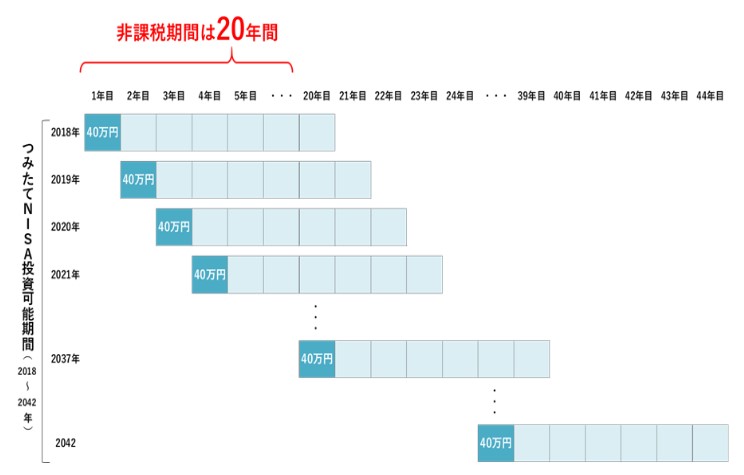

積立NISA制度は以下の通り

| 制度期間 | 2018年~2042年 |

|---|---|

| 投資可能額 | 年間40万円 |

| 投資期間 | 20年間 |

| 投資商品 | 投資信託のみ |

合計800万円(年間40万×20年間)まで投資が可能。

結論、年間40万円(月3.3万円)まで投資できる非課税制度です。

収入や家庭環境次第ですが、月3.3万円では「物足りない」感じる方も少なくありません。

このため、自身に最適な次の投資法を検討する必要があります。

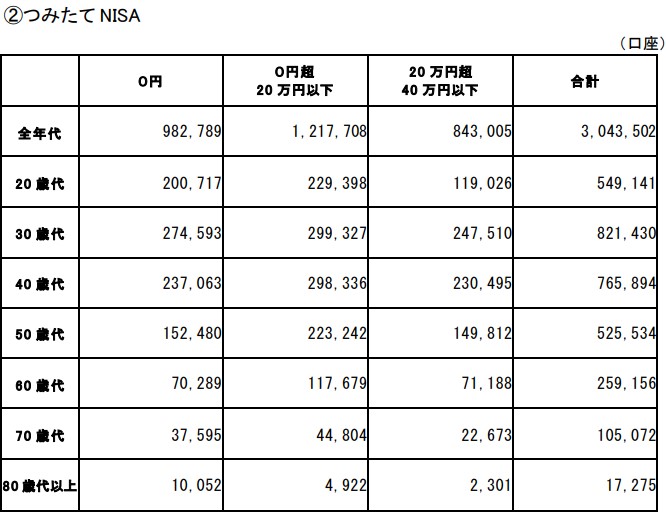

【参考】積立NISAの投資状況

参考まで金融庁が発表する積立NISAの投資状況を解説します。

結論、積立NISAへ年20万以上投資をしている方は全年代で約27%。

口座を開設しても「実際に運用を行わないor途中で投資を辞めた」という投資家も少なくありません。

このため、積立NISAへ満額投資をしている方はキャッシュリッチな家庭とも言えるでしょう。

投資額、投資期間別期待リターン表

「投資額」と「投資期間」に応じた期待リターン表を作成しました。

※スマホの方はスライドできます

| 投資額/投資期間 | 5年 | 10年 | 15年 | 20年 |

| 2万円/月 | 136万円 | 310万円 | 534万円 | 822万円 |

| 3.3万円/月 | 224万円 | 512万円 | 882万円 | 1,356万円 |

| 5万円/月 | 340万円 | 776万円 | 1,336万円 | 2,055万円 |

| 7万円/月 | 476万円 | 1,087万円 | 1,871万円 | 2,877万円 |

| 10万円/月 | 680万円 | 1,553万円 | 2,637万円 | 4,110万円 |

積立NISA満額投資(月3.3万円)の場合、 20年で得られる期待リターンは1,356万円。

仮に、老後2,000万円問題の解決を考える場合、「投資期間20年+月5万円」の投資が必要です。

このため、自身が目標とする投資期間、期待リターンから毎月の投資額を判断するようにしましょう。

以上を踏まえて「積立NISAの次にやるべき投資」を解説します。

「積立NISA満額」次にやるべき投資8選

積立NISAの次にやるべき投資は以下の通りです。

①家族口座の活用

パートナーや子供がいる方は、家族口座の活用を検討しましょう。

- 夫:積立NISA 40万円/年

- 妻:積立NISA 40万円/年

- 子①:ジュニアNISA 80万円/年

- 子②:ジュニアNISA 80万円/年

合計:240万円/年

積立NISA次の投資を考える場合、家族の非課税制度活用が最適解です。

上記の通り、家族口座を活用すれば非課税枠を増加させることができます。

| 利用可能者 | 日本在住0~19歳 |

|---|---|

| 口座開設可能数 | 1人1口座 |

| 投資可能額 | 年80万円まで |

| 非課税期間 | 最長5年(※1) |

| 投資可能期間 | 2016年~2023年まで |

| 投資対象 | 投資信託、ETF、個別株など |

制度廃止に伴い、課題に合った「18歳までの払い出し制限」なくなりました。

このため、期間限定の制度ですがジュニアNISAの活用もおすすめです。

ジュニアNISAのメリット、デメリットは以下で解説しています。

②iDeCo

積立NISAと合わせてiDeCoの活用もおすすめです。

iDeCoのメリットは「運用益は非課税」、「所得控除」など節税対策になる点が強みと言えます。

積立NISAとiDeCoの違いは以下の通り

| 積立NISA | iDeCo | |

| 非課税期間 | 20年間 | 加入から60歳まで |

| 投資可能額 | 40万円/年 | 14.4~81.6万円/年 |

| 手数料 | 不要 | 必要 |

| 途中解約 | 可能 | 原則不可 |

| 所得控除 | × | 〇 |

| 会社に手続き | 不要 | 必要 |

職業に応じて「年14.4~81.6万円」投資をすることが可能です。

但し、原則60歳まで引き出しができない資金拘束がある点は注意をしましょう。

| 加入期間 | 受取可能年齢 |

|---|---|

| 10年以上 | 60歳 |

| 8年以上10年未満 | 61歳 |

| 6年以上8年未満 | 62歳 |

| 4年以上6年未満 | 63歳 |

| 2年以上4年未満 | 64歳 |

| 1月以上2年未満 | 65際 |

iDeCoのメリット、デメリットは以下で詳しく解説しています。

③投資信託×クレジットカード積立

積立NISA次の投資方法として、クレカ積立で投資信託を追加購入するのもおすすめです。

【購入例】

- 積立NISA:3.3万円/月

- クレカ積立:1.7万円/月

クレカ積立のメリットは、購入額に対してポイント還元が受けらる点です。

証券会社別サービス比較は以下の通り

※スマホの方はスライドできます

| 還元率 | 年会費 | つみたてNISA | |

| マネックス証券 × マネックスカード |

1.1% | 550円 ※利用で無料 |

152種類 |

| SBI証券 × 三井住友カード |

0.5~5.0% | 無料~33,000円 | 179種類 |

| 楽天証券 × 楽天カード |

0.5%~1% |

無料 | 180種類 |

| tsumiki証券 × エポスカード |

0.5% | 無料 | 4種類 |

| SBI証券 × タカシマヤカード |

0.1~0.3% | 2,200円 (初年度無料) |

179種類 |

| セゾンポケット × セゾンカード |

0.5% | 無料 | 2種類 |

現状、無料カードの還元率では「マネックス証券」の1.1%還元が優位。

また、有料カードでは三井住友カード「プラチナリファード」を利用すると5%還元が受けられます。

積立NISAもクレカ積立が可能なため、忘れずに設定するようにしましょう。

④米国ETF

続いて、米国ETFの購入も検討してみましょう。

ETFと投資信託の違いは以下の通り

| ETF | 投資信託 | |

| 価格決定 | リアルタイム | 1日1回決定 |

| 売買単価 | 1口単位 | 金額単位 |

| 販売手数料 | 0.1%程度 | 0~3%程度 |

| 信託報酬 | 0.1~0.6%程度 | 0.5%~2%程度 |

| 配当金 | 受取 | 自動再投資 |

| 上場・非上場 | 上場 | 非上場 |

| 購入場所 | 証券会社 | 銀行・証券会社 |

| 株式の受渡 | 即時 | 翌営業日移行 |

ETFのポイントは以下の通り

- 配当金が受け取れる

- 即時購入できる

- 信託報酬(手数料)が低い

また、投資信託と異なりリアルタイムに購入できるのもメリットです。

⑤高配当株投資

高配当株投資は不労所得としての魅力があります。

| 事例 | |

| 月1万円 | 電気代がタダに |

| 月5万円 | 食費がタダに |

| 月10万円 | 家賃がタダに |

| 月25万円 | 田舎ならFIREという選択肢も |

月1万円の不労所得でも「電気代が掛からない」と考えると、金額以上の力があると言えるでしょう。

但し、高配当株投資は買い時を選ぶ投資法であり、業績次第で「減配」、「無配」リスクは軽視できません。

このため、高配当株を購入する場合

- 高配当ETFを購入する

- スクリーニングアプリを活用

- 高配当株の買い時の理解

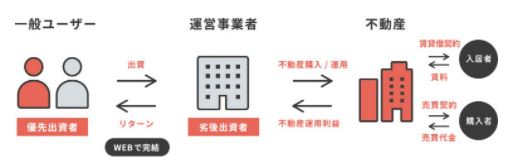

⑥不動産投資

不動産は現物資産でありインフレリスクに強く新たな投資先として魅力があります。

但し、一般投資家が優良物件を購入するのはハードルが高いと言えるでしょう。

そこでおすすめなのが「不動産投資クラウドファンディング」の活用。

不動産クラウドファンディングとは、インターネット上で出資者を募集し、運営会社が不動産事業を行います。

特徴は以下の通り

- 1万円から投資が可能

- 不動産に関する管理は一切不要

- 優先劣後構造で 投資家を保護

個人投資家が都内のマンションや商業施設に投資するのは簡単なことではありません。

このため、不動産クラウドファンディングを活用した投資も検討してみましょう。

直近の募集物件も掲載されているので、気になる方はホームページをどうぞ。

(公式)COZUCHI公式サイト

COZUCHIのメリット、デメリットは以下記事で解説しています。

⑦債権

債券投資の特徴は「ミドルリスク・ミドルリターン」という点です。

このため、守りに強いポートフォリオを組みたい方におすすめと言えます。

但し、国内債券は超低金利の現在投資先としての魅力はありません。

そこでおすすめなのが米国債券ETFである「AGG」、「BND」の活用です。

| ティッカー | AGG | BND |

| 運用会社 | ブラックロック | バンガード |

| ベンチマーク | バークレイズ米国 総合インデックス |

バークレイズ米国総合 浮動調整インデックス |

| 設定日 | 2003年9月22日 | 2007年4月3日 |

| 組入銘柄数 | 10,161銘柄 | 9,434銘柄 |

| 純資産総額 | 855億ドル (2022年3月) |

809億ドル (2022年3月) |

| 配当利回り | 1.71% (2021年) |

2.04% (2021年) |

| 経費率 | 0.04% | 0.04% |

| 配当スケジュール | 毎月 | 毎月 |

| 最新株価 | 詳細 | 詳細 |

米国優良債権に分散投資がされており、年2%前後の分配金を受けることができます。

⑧金(ゴールド)

金は現物資産として投資家から人気があります。

安全資産として魅力があり、価格上昇が続いている。

金(ゴールド)へ投資をする方法は以下の通り

- インゴット・金貨の購入

- 純金積立

- 金ETF

結論、手数料の点で「金ETF」の購入がベストな方法です。

但し、金投資は株式と比較して「資産価値が上がりづらい」、「配当金がない」などデメリットも存在。

このため、純金積立のメリット、デメリットを理解した上で投資を検討しましょう。

【積立NISA廃止】2024年より新NISAへ移行

2024年以降、積立NISA制度は廃止となり新NISAへ移行されます。

| つみたて投資 | 成長投資枠 | ||

| 投資枠 | 年間投資枠 | 合計360万円/年 | |

| 120万円/年 | 240万円/年 | ||

| 非課税保有限度額 (総枠) |

1,800万円(枠の再利用が可能) (成長投資枠は最大1,200万円まで保有可) |

||

| 投資期間 | 制度実施期間 | 2024年1月~ | |

| 口座開設・ 非課税期間 |

無期限(恒久化) | ||

| 制度の併用 | 同時併用可能 | ||

| 対象年齢 | 18歳以上 | ||

| 対象商品 | 投資信託 (現行積立NISA同様) |

上場株式・投資信託等 (一部例外あり) |

|

- 非課税保有期間の無期限化

- 口座開設期間の恒久化

- 年間投資枠の拡大(最大年間360万円まで投資が可能)

- 非課税保有限度額は全体で1,800万円

- 枠の再利用が可能

年間360万円(成長枠240万円、つみたて枠120万円)まで投資枠が拡大しています。

また、投資期間が無期限など積立NISAのデメリットが改善。

一般的な個人投資家は、概ね非課税枠で投資が出来る点はメリットと言えるでしょう。

アプリを活用して積立NISAを勉強しよう

当サイトでは、非課税制度を活用したインデックス投資を推奨。

「手数料が安い」、「企業分析が不要」など資産形成スタートとして最適解です。

積立NISAを始める前に、ぜひ実施をして欲しいのが資産シミュレーション。

「毎月いくら積立すると将来いくらリターンが期待できるのか?」を理解することが大切です。

無料アプリ「トウシカ」を活用して資産をシミュレーションしてみよう

アプリ内でNISA制度を活用したシミュレーションに対応。

投資信託を長期積立した場合のシミュレーションを行うことができます。

また、「積立投資の基本」、「個別株のシミュレーション取引」にも対応しているため、投資の練習にも最適です。

無料アプリであるため気軽に活用をしてみましょう。

「積立NISA満額」次にやるべき投資【まとめ】

本記事では「積立NISAの次にやるべき投資」をテーマにおすすめを紹介しました。

紹介した次の投資は以下の通りです。

結論、非課税制度のフル活用が次の投資として最適解です。

このため、パートナーや子供いる方はまず「家族口座」の活用を検討しましょう。

また、iDeCoを活用した長期投資もおすすめですが、出金制限があるという点には注意が必要です。

「高配当株投資」、「不動産投資」など積立NISAには無い魅力があります。

このため、メリット、デメリットを正しく理解をして、積立NISAの次を検討してみましょう。

以上、積立NISAの次にやるべき投資まとめでした。

【関連記事】資産配分のシミュレーションツールを紹介しています。

【関連記事】理想的なアセットアロケーションの組み方について解説しています。

【関連記事】新しい投資手法について詳しく解説しています。